业绩预增超30%,华仁药业全产业链踏上“正轨”了?| 望岳财经

新浪山东

关注

「望岳财经」系列观察:

业绩预增超30%,华仁药业全产业链踏上“正轨”了?

综合/柒陆壹

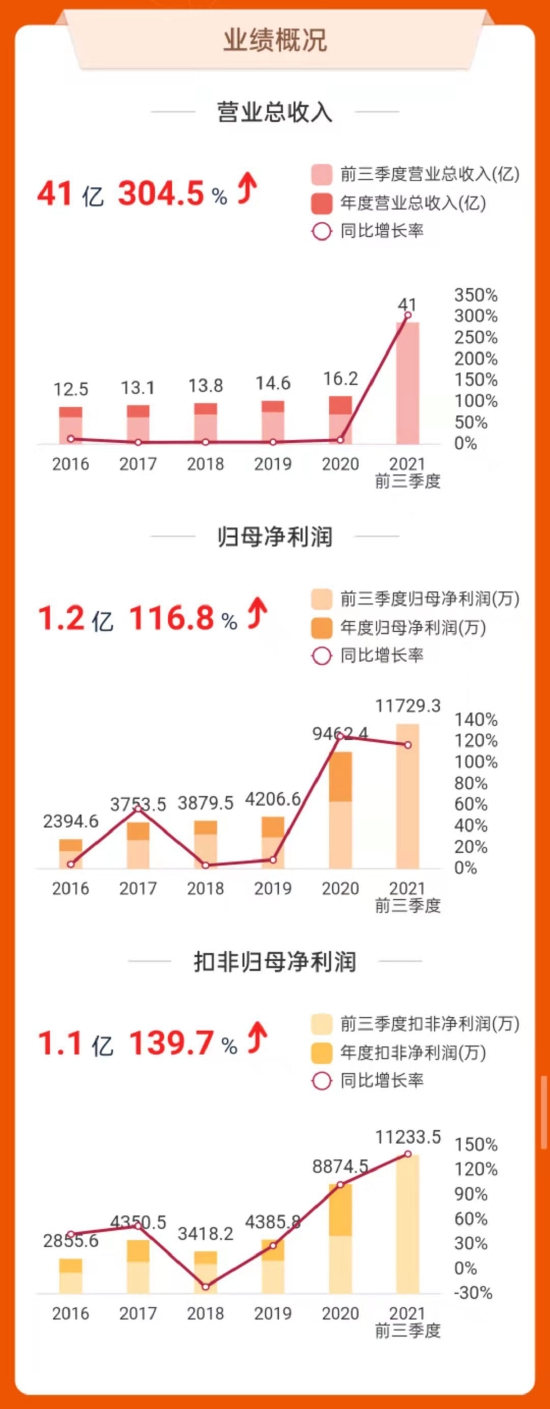

△华仁药业2021年前三季度概况(来源/东方财富网)

△华仁药业2021年前三季度概况(来源/东方财富网)

近日,华仁药业(300110.SZ)发布2021年度业绩预告称,公司预计2021年实现归母净利润1.25亿元-1.5亿元,同比增长32.10%-58.52%;实现扣非净利润1.1亿元-1.4亿元,同比增长23.95%-57.75%。

对于业绩预增的原因,华仁药业表示,报告期内,随着国内疫情得到有效控制,公司不断整合、完善销售渠道,积极开拓增量市场,加强市场准入,积极响应国家、省级、地市级三级集采政策,药品销售较去年同期有所增长。

华仁药业还特别提到,2021年,公司积极推动医药健康全产业链布局,医药商业板块业务稳步增长,贡献了部分利润。

其中,公司在2020年11月收购的购广西裕源药业有限公司、浦北县新科药品包装有限公司以及在2021年8月通过全资子公司西安曲江华仁药业有限公司收购的西安恒聚星医药有限公司均贡献了部分利润。

与此同时,或由于华仁药业2021年报还未出,其常年为负数的经营活动产生的现金流量净额等指标仍然未知,投资者对华仁药业的态度仍显保守。东方财富网最新数据来看,1月18日,华仁药业盘中跌幅达5%,截至收盘,报4.71元,股价处于低位。

官网资料显示,华仁药业成立于1998年,是一家集研发、生产、销售为一体的,以医药、大健康、医疗器械和医疗服务为主的现代化医药健康产业集团。其主营产品包括非PVC软袋大容量制剂等大输液产品、腹膜透析液产品等。2010年8月在深圳证券交易所敲钟上市。

据悉,2013年以前,由于输液产品是中国医药工业的五大制剂之一,也是医疗机构使用最普遍的药品药剂,市场需求量大、产品销路畅通。从国内市场来看,我国的输液产品产量在上世纪八十年代还仅有几亿瓶,到了2013年已发展为上百亿瓶(袋)。彼时,华仁药业的业绩也随之水涨船高。

数据显示,2013年,华仁药业归母净利润为1.22亿元,达到历史峰值。但好景不长,从2014年开始,其净利润出现“断崖式”下跌,仅0.56亿元,在此后的2015年-2018年的4年时间里,华仁药业净利润继续下跌,分别为0.23亿元、0.24亿元、0.38亿元和0.39亿元,有“一蹶不振”的态势。

分析人士指出,华仁药业业绩下滑的原因,或与2012年8月出台的“限抗令”“限输令”以及药品招标调整等政策有关。

2019年,华仁药业易主西安国资,此后业绩缓慢回升,但也无法与2013年的高光时刻相提并论。数据显示,2019年、2020年,华仁药业分别实现净利润0.42亿元和0.95亿元,仍有相当大的提升空间。

事实上,如果翻看华仁药业的财报即可发现,即便是业绩的“微薄”提升,也不是由主业带来的,而是主要得益于非经常性损益的增加和销售费用的减少。

2020年报显示,华仁药业基础输液产品和治疗输液产品营收分别较上年下滑了26.12%和63.73%,与此同时,其医药工业的毛利率为48.60%,同比下降了13.18%。

或许正是由于主业难以提振,2020年以来华仁药业开始走上“买买买”的道路,试图通过并购这条路为企业带来新的生机。

具体来看,2020年6月,华仁药业分别作价3.82亿元和303.83万元收购广西裕源药业有限公司(以下简称“裕源药业”)和浦北县新科药品包装有限公司(以下简称“浦北新科”)100%股权,以快速补齐“大输液”品种和品规,形成输液产品高中低档全覆盖的产品结构。

2021年8月,华仁药业又豪掷8亿元、以高达2332.6%资产增值率收购了安徽恒星制药有限公司(以下简称“恒星制药”)。不过,以完善公司的药品剂型。资料显示,恒星制药当前主要研究方向为呼吸系统、精麻药物片剂及注射剂药品,经营范围为小容量注射剂、片剂、胶囊剂、散剂、颗粒剂及原料药的生产与销售。收购完成后,华仁药业将实现业务领域从大输液、肾科领域,向呼吸系统、精麻药物领域拓展,并进一步完善药品剂型,推动“原料+制剂”的一体化发展。

不过,该收购案一经公开立刻引发了市场争议。一方面,当前来看,恒星药业的财务状况并不被看好。数据显示,截至2021年3月31日,恒星制药净资产账面价值为3293万元;截至2020年底,恒星制药实现营业收入9598万元,净利润仅751万元。

对此,不少投资者表示,“华仁药业以8亿元的价格购买净资产仅为0.33亿元、净利润仅为751万元的恒星制药让人捉摸不透。”

因此收购案,华仁药业还火速收到了深交所关注函,要求其说明恒星制药高估值的合理性,以及恒星制药喷他佐辛注射液尚未投产的情形下,预计未来实现高销售收入及高增长率的审慎性。

另一方面,恒星制药还曾涉虚开发票案。中国裁判文书网(2021)皖0111刑初80号判决书显示,2019年3月至2019年6月被告人戴某系恒星制药业务员,其注册成立宿州市致立企业有限公司(以下简称“致立公司”),在恒星制药与致立公司无真实业务往来的情况下,开具致立公司增值税普通发票25张,价税合计205万余元,用于其报销在恒星制药的费用开支。

法院认为,被告人戴某在没有真实交易的情况下,让自己成立的公司为自己工作的公司虚开增值税普通发票,情节严重,其行为已构成虚开发票罪。法院判处戴某有期徒刑八个月,缓刑一年。

建议函公告显示,恒星制药2019年净利润为1006万元,当年销售多索茶碱注射液(10ml:0.1g)187万支,毛利率为78.10%。若恒星制药仅3个月内便接受虚开发票205万余元,其销售费用、净利润数据是否真实仍存疑虑。而华仁药业并未在相关公告中提及恒星药业2019年财务数据。

值得一提的是,由于上文提到的华仁药业的收购均以现金方式支付,对于其资金要求也十分巨大。据媒体测算发现,仅华仁药业2020年6月两笔收购案,华仁药业就要支付现金11.85亿元。但事实上,华仁药业近年来的现金流并不宽裕,甚至出现负值。

数据显示,2020年四季度,华仁药业经营活动产生的现金流量净额开始出现负数以来,其净流出金额迅速扩大。按报告期来看,2020年四季报、2021年一季报、2021年半年报和2021年三季报,其经营活动产生的现金流量净额分别为-1074万元、-5.525亿元、-5.751亿元和-7.646亿元,在不到一年时间内净流出超7亿元。

在此情况不停收购,对于华仁药业来说压力巨大。有媒体报道称,由于账面资金吃紧,华仁药业收购恒星药业所需的资金只能靠借贷来完成,而“短贷长投则是公司经营的大忌,极易发生现金流断裂的风险。”

另一方面,华仁药业不断收购也给公司带来了一定的负债压力。数据显示,2020年三季度,其负债总计显示为5.83亿元,2021年三季度该指标升至33.52亿元,一年增长近5倍。同期,其资产负债率也从20.26%飙升至57.97%。

由此,回到本文开头,虽然此次华仁药业发布业绩预增公告,但成色几分还有待时间验证。

参考资料:

1.高溢价收购 华仁药业“豪赌”仿制药,新浪财经,2021.8.14;

2.“买买买”策略能否扭转华仁药业颓势?财经齐鲁,2021.8.21;

3.医药健康全产业链布局加速 华仁药业2021年度净利预增10%-58.52%,全景网,2022.1.10;

新浪山东综合东方财富网、投资时报、《港湾商业观察》等媒体综合报道