昔日老大哥均已“没落” 山东新晋“超市之王”竟是它

新浪山东

关注

山东上市公司2019财报解读 NO.30

作者/迦叶

本文综编东方财富choice数据、上海证券报、证券日报、大河报、中国网财经、联商网

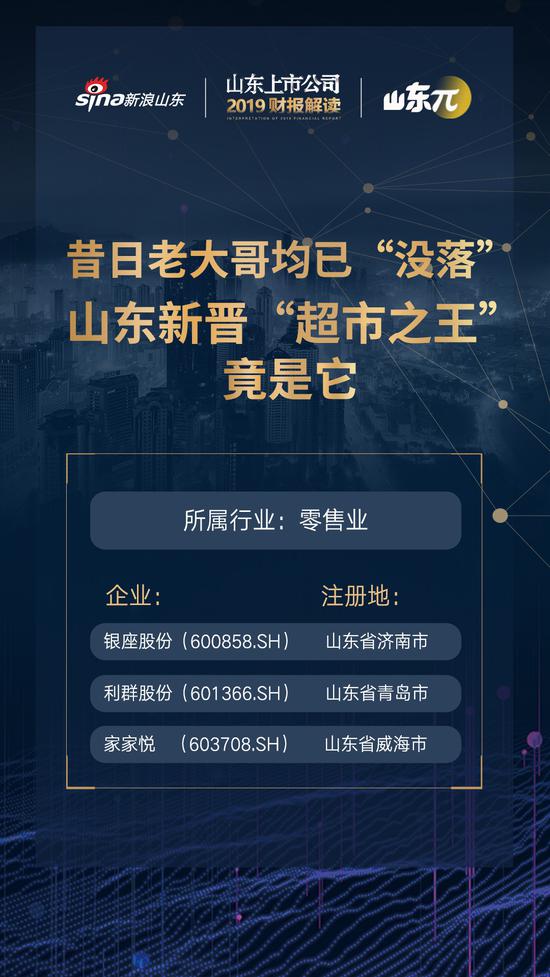

随着经济的快速发展,山东目前已经有三家超市百货公司上市了,分别是银座股份、家家悦、利群股份。

然而,昔日的“老大哥”银座股份和利群股份已经“没落”,其中利群股份市值从最高时的200亿已经缩水至如今的53亿,股价也从最高20元跌至6.21元。银座股份市值目前只有40亿,去年更是一度跌至24亿。与之形成鲜明对比的,则是市值节节攀升的家家悦。

2016年家家悦刚上市时,市值仅50亿,现在已经飙升至267亿,成为山东不折不扣的新晋“超市之王”。

没落“老大哥”们和新晋“超市之王”差别在哪儿,解读三方2019年的财报或许会给出一些答案。

银座股份:

各业态收入端均有承压 区域竞争压力不断增强

门店数量(截至报告期末):130家

市值:40亿

银座集团股份有限公司(以下简称“银座股份”)创立于1984年11月1日,注册名称为“济南渤海贸易公司”,同年12月4日在《济南日报》刊登募股公告,公开发行股票,成为山东省首批股份制企业之一。银座股份主要从事商品零售业务,百货商场、大型综合超市、购物中心三种经营业态差异化协同发展,公司立足山东,辐射省外周边。

银座股份于2020年4月10日披露年报,根据年报,公司2019年实现营业总收入122.6亿,同比下降7.4%;实现归属于母公司所有者的净利润5281.3万,同比增长14.1%;每股收益为0.1元。报告期内,公司毛利率为20.6%,较上年提高1.2个百分点,净利率为0.3%,基本维持上年水平。截至报告期末银座股份共有130家门店(含潍坊临朐华兴25家门店),建筑面积合计325.39万平方米。

银座股份2017-2019年业绩概况(来源:鹰眼系统)

银座股份2019年营业成本97.4亿,同比下降8.8%,高于营业收入7.4%的下降速度,毛利率上升1.2%。期间费用率为18.2%,较上年升高1.6%,其中, 销售/ 管理/ 财务费用率分别为 13.50%/2.44%/2.23%,同比分别变化 0.75/ 0.26/0.57 个百分点,对公司业绩有所拖累。经营性现金流大幅上升124.7%至6.9亿。

从业务结构来看,“商业”是银座股份营业收入的主要来源。具体而言,“商业”营业收入为109.8亿,营收占比为98.1%,毛利率为14.3%。

光大证券分析师唐佳睿认为,报告期内银座股份的百货、超市、购物中心业态营收同比分别下降5.11%、5.28%和5.54%,表现均较为平淡,分析来看,山东地区拥有多家实力不俗的零售上市公司,银座股份面临的经营竞争压力不断增强,叠加疫情对经济及商业环境的负面影响,银座股份未来或通过组织架构及经营管理的深度变革谋求转变。

银座股份主营业务(来源:鹰眼系统)

银座股份表示,收入下降主要是因公司持续推进经营调整、优化营商环境、探索模式创新等,影响当期商品销售收入减少;净利润增长的主要原因是公司在推进经营调整的同时多措并举降低运营费用,同时非经常性损益较上年同期增加,从而在销售下降的情况下实现了利润增长。此外,2020年,银座股份计划实现营业收入110亿元。

报告期内,面对依然严峻的行业形势,银座股份先后在泰安、临沂、东营新开3家门店,进入2020年又新开2家门店,公司旗下拥有的门店达到132家(含临朐华兴25家门店)。同时,公司受托管理大股东山东省商业集团有限公司控股子公司山东银座商城股份有限公司旗下所有非上市门店48家。

考虑到疫情对公司百货及购物中心业务的影响,光大证券下调对银座股份2020-2021年EPS的预测至0.05/0.08元(之前为0.11/0.12元),新增对2022年预测0.10元。

4月28日晚,银座股份发布2020年第一季度报告。报告期内,银座股份实现营收24.81亿元,同比下降31.33%;归属上市公司股东的净利润-1.1亿元,同比下降258.46%;经营活动产生的现金流量净额2.38亿元,同比下降73.88%;基本每股收益-0.21元。

对于营收净利双双大幅下滑,银座股份给出的原因是:受疫情影响,公司销售额下滑。

利群股份:

版图不断扩张 市值持续缩水

门店数量(截至报告期末):152家

市值:53亿

利群商业集团股份有限公司(以下简称“利群股份”)是一家有着40多年历史,跨地区、多业态、综合性的股份制商业企业集团,其前身是始建于二十世纪三十年代的中华老字号——“德源泰百货店”,目前的经营范围涉及商业零售、物流配送、连锁便利店、药店、房地产、餐饮、酒店、娱乐、旅游等领域。

4月28日晚,利群股份发布2019年年度报告。报告期内,公司实现营业总收入124.41亿元,较上年同期增长8.98%;营业利润3.90亿元,较上年同期增长9.25%;归属于上市公司股东的净利润2.67亿元,较上年同期增长32.25%。

利群股份公告称,报告期内公司经营业绩增长主要是两方面原因:一方面随着公司2018年并购的乐天华东区门店(已更名为“利群时代”)开业并逐步运营,利群时代销售收入稳步增长,亏损逐步收窄;另一方面,公司原有区域门店及批发公司销售规模和业绩持续增长,带动公司整体业绩增长;此外,报告期内,公司收到的非经营收益与上年同期相比增加约3000万元,对业绩增长有一定影响。

利群股份2017-2019年业绩概况(来源:鹰眼系统)

具体来看,零售连锁板块,2019年度,公司零售连锁业务实现销售收入1,064,355.39万元,同比增长6.78%;批发业务板块,2019年度,批发类子公司品牌代理业务实现未抵消前销售收入668,048.12万元,同比增长5.12%;线上业务板块,2019年度,公司线上业务平台继续保持快速的发展势头,线上平台合计实现销售收入8.83亿元,同比增长23.32%。其中,O2O平台——利群网商实现销售收入6.17亿元,同比增长23.15%;B2B平台——利群采购平台实现销售收入2.66亿元,同比增长23.72%。

虽然利群股份2019年营收和利润出现双增长,但2020年一季度并未能维持盈利,4月30日,利群股份披露2020一季报,实现营业总收入24.1亿,同比下降32.9%;实现归母净利润-6807.1万,上年同期为9692.8万元。报告期内,公司毛利率为23.8%,基本维持上年水平,净利率为-2.8%,同比降低5.5个百分点。

此外,利群股份在资本市场的表现也不尽人如意。刚上市时,公司市值为100亿元,后曾一度增至近200亿元,不过巅峰过后,利群股份便一路下滑,目前仅剩53.44亿元。而其股价也从最高20元跌至6.21元,缩水近7成。

利群股份主营业务(来源:鹰眼系统)

近年来,受电商强劲增长的影响,很多老牌零售企业受到很大冲击。为了维持收入,这些企业不得不加大销售推广等费用支出。利群股份便是较为典型的代表之一。与此同时公司还收购乐天的72家门店和15处房产,企图走出山东打开华东市场。然而据公告显示,公司不仅为扩张及经营背负了高额债务,而收购的乐天在2019年也仍处于亏损状态。

除市值缩水外,利群股份的股价表现也有点“萎靡不振”,与同板块的家家悦(603708)存在明显的差距。如2019年全年利群股份的股价下跌10.36%,远低于同期上证指数的表现,而家家悦的股价却是节节攀升,全年涨幅超过60%。

对于公司未来发展,利群股份表示,将借助可转债发行契机,加快企业规模扩张;强化战略决策职能,完善产业链布局;加快募投项目建设,提高募集资金使用效率;持续加强精细化管理,全面提升各业态盈利能力。同时,对外充分利用资本市场工具,寻找合适并购标的,推进企业规模扩张和全国布局。

家家悦:

新晋“超市之王”标低价卖高价?

门店数量(截止报告期末):783家

市值:266亿

家家悦集团股份有限公司(以下简称“家家悦”)的前身是山东威海糖酒采购供应站,是原计划经济时期全省糖酒行业最小的二级批发企业,成立于1974年。目前其销售网络已拓展到山东半岛威海、烟台、潍坊、青岛、济南、临沂等地的22个市县,总营业面积30多万平方米,经营商品品种三万多个,形成了大卖场、综合超市、折扣店等多种业态并举的格局。2016年12月,家家悦在上交所主板上市(股票代码:603708),不断提升竞争能力。

4月20日下午,家家悦发布2019年年度报告。根据年报,2019年度,家家悦实现营业总收入1,526,375.79万元,同比增长19.90%,其中主营业务收入142.52亿元,较上年增长19.99%;归属于上市公司股东的净利润45,754.73万元,同比增长6.43%;归属于上市公司股东扣除非经常性损益后的净利润43,743.45万元,同比增长14.57%。

家家悦2017-2019年业绩概况(来源:鹰眼系统)

作为山东本土连锁超市龙头企业,2019年家家悦大动作不断,一方面通过内生和外延扩张推进全国化布局,另一方面公司持续推进传统零售业态变革,提升供应链能力和效率,抓住了增长的机会点。

截至报告期末,家家悦连锁门店数量达到783家,当年新增门店数达80处,其中威海、烟台地区新增门店29家,青岛、济南等山东其他地区新增门店32家,山东省以外地区新增门店19家,实现了从区域零售向全国零售的转变。通过发展模式在新区域的复制,形成立足山东、面向全国的发展平台。

值得注意的是,2018年年末,家家悦开启了山东省外扩张之路,仅2019年就在河北张家口拓展了18家门店。同年,在山东零售行业洗牌变革过程中,家家悦又完成了对山东华润的收购事宜,于2019年11月将其纳入公司合并报表范围。

与此同时,公司还持续推进对门店的升级改造,全年改造门店150多处,并通过加强精细化管理,增强店部服务功能和购物体验。

家家悦主营业务(来源:鹰眼系统)

开源证券分析师黄泽鹏表示,家家悦经营生鲜业务多年,依托高直采比例(超过80%)、完善的物流仓储基地布局和中央厨房等规模化生产中心运作,在供应链等生鲜经营全方面建立了牢固竞争壁垒。

不仅如此,家家悦还建立了全球化的商品直采网络,不断延伸前端产业链,发展自有品牌商品,形成了全产业链、高效的供应链平台优势。

4月22日,家家悦公布2020年一季报,季报显示,其营业收入52.9亿元,同比增长38.96%;归属于上市公司股东的净利润1.76亿元,同比增长24.86%。基本每股收益0.29元。

与亮眼业绩和迅速扩张形成鲜明对比的,则是家家悦部分门店不尽如人意的购物体验,甚至屡屡陷入“哄抬物价”漩涡,不少顾客称在家家悦购物时遭遇过标签价与实收价格不符的情况。疫情期间,家家悦更是爆出了一捆韭菜卖120元的哄抬物价行为,龙口市市场监管局按照执法程序对该案事实进行了全面调查处理,拟对涉事两店作出罚款100万元的行政处罚。

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!