山东威达2025年报解读:扣非净利润降19.12% 经营现金流增9.41%

新浪网

关注

来源:新浪财经-鹰眼工作室

核心盈利指标全线下滑

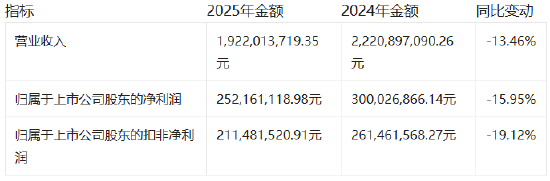

2025年山东威达核心盈利指标出现全面下滑,营收、净利润、扣非净利润均同比回落,其中扣非净利润降幅达到两位数,盈利质量承压。

从季度数据来看,公司盈利的季节性波动明显,第四季度盈利大幅缩水:归属于上市公司股东的净利润仅为22,377,030.18元,扣非净利润为15,403,793.42元,分别仅为第二季度峰值的22.69%、17.60%,显示年末盈利端压力显著增大。

每股收益同步回落

随着净利润下滑,公司每股收益指标也同步下降,基本每股收益与稀释每股收益均从2024年的0.67元/股降至0.57元/股,同比降幅14.93%,加权平均净资产收益率从8.53%降至6.73%,下降1.8个百分点,股东回报能力有所减弱。

期间费用细节待披露

年报中未单独披露销售费用、管理费用、财务费用、研发费用的具体金额及同比变动数据,仅提及公司持续强化技术创新和产业升级,加大新产品、新项目的研发力度,多个新产品项目实现量产。但研发投入的具体规模、研发费用的变动趋势等核心信息缺失,无法判断费用端对盈利的影响程度。

研发人员规模稳定

报告期内公司研发团队保持稳定,未披露研发人员数量的同比变动情况,但从公司持续推进智能化改造、数字化工厂建设以及新能源业务拓展的动作来看,研发团队的技术支撑作用持续凸显,为公司业务延伸提供了基础保障。

现金流结构分化

2025年公司现金流呈现分化特征,经营活动现金流逆势增长,而投资、筹资活动现金流未披露具体数据,现金流结构的完整性有待补充。

经营现金流的增长主要得益于公司应收账款管理和成本控制的改善,在营收下滑的背景下仍实现现金流净流入的提升,一定程度上对冲了盈利下滑的风险。不过第四季度经营活动现金流净额仅为17,597,589.76元,较前三季度大幅回落,显示年末资金回笼节奏有所放缓。

多重经营风险需警惕

行业周期波动风险

公司三大业务板块均面临行业周期影响:电动工具行业受海外消费需求波动影响,2025年营收下滑已体现外部市场压力;高端智能装备制造行业与固定资产投资周期高度相关,若下游制造业投资意愿减弱,将直接影响公司机床及自动化业务订单;新能源换电站业务虽政策支持力度大,但目前行业竞争加剧,技术路线迭代较快,若公司无法跟上行业节奏,可能面临市场份额流失风险。

海外业务风险

公司在越南、墨西哥设有生产基地,海外业务占比较高,面临汇率波动、地缘政治风险、海外政策变化等多重不确定性。2025年人民币汇率的波动已对公司汇兑损益产生影响,未来若海外市场贸易政策调整,将进一步影响公司海外业务的盈利能力。

供应链风险

公司部分原材料依赖进口,同时锂电池业务存在电芯客供模式,若供应链出现中断或原材料价格大幅上涨,将直接推高公司生产成本,挤压利润空间。

董监高报酬情况

年报中未披露董事长、总经理、副总经理、财务总监等高级管理人员的具体税前报酬金额,无法判断高管薪酬与公司业绩的匹配度,信息披露的完整性有待提升。

风险提示

山东威达2025年营收与盈利的双重下滑,反映出公司面临的行业环境压力加剧,同时费用端、现金流结构、高管薪酬等关键信息披露不全,投资者需警惕行业周期波动、海外市场不确定性、供应链风险等因素对公司未来业绩的持续影响,密切关注公司后续业务调整及费用管控措施的落地效果。

声明:市场有风险,投资需谨慎。 本文为AI大模型基于第三方数据库自动发布,不代表新浪财经观点,任何在本文出现的信息均只作为参考,不构成个人投资建议。如有出入请以实际公告为准。如有疑问,请联系biz@staff.sina.com.cn。