软控股份上半年业绩利润双增,全年业绩增长将是一张明牌 | 望岳财经

新浪山东

关注

“望岳财经”系列观察:

软控股份上半年业绩利润双增,全年业绩增长将是一张明牌

综合/一页

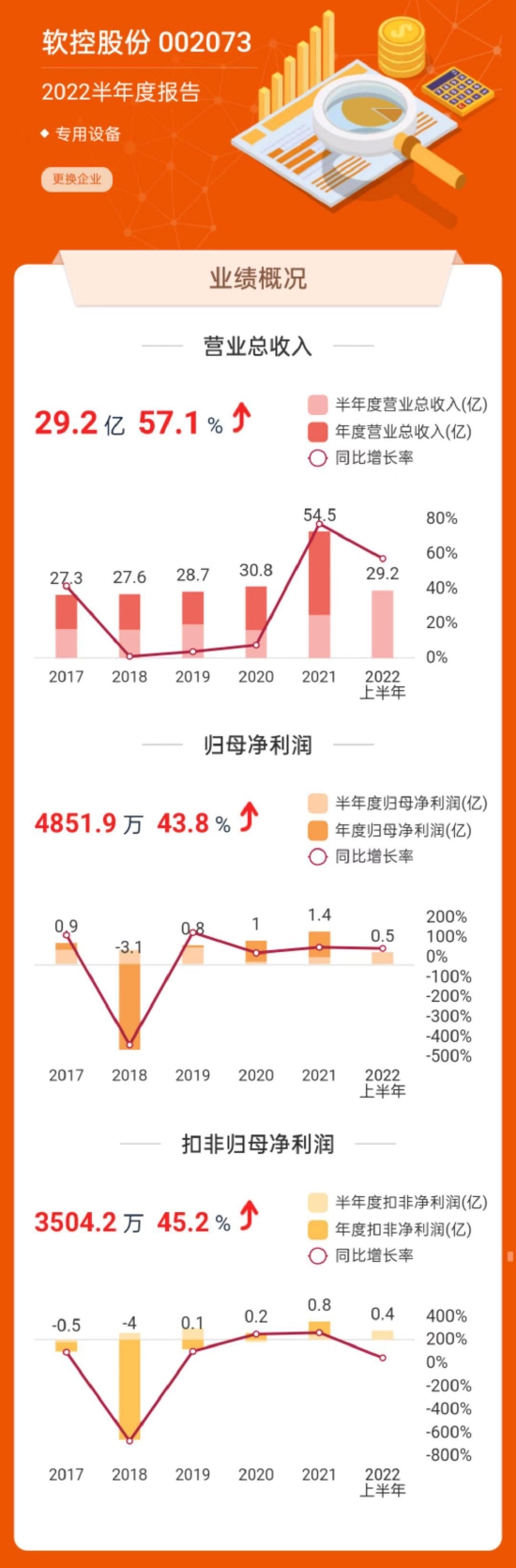

近日,软控股份(002073)披露2022年半年度报告。公告显示,2022年1月至6月,软控股份实现营业收入29.19亿元,同比增长57.12%;实现归母净利润4851.93万元,同比增长43.80%,实现业绩双增。

软控股份在公告中称,报告期内,公司业绩大幅增长主要是由于橡胶装备业务、橡胶新材料业务及化工材料业务持续增长。

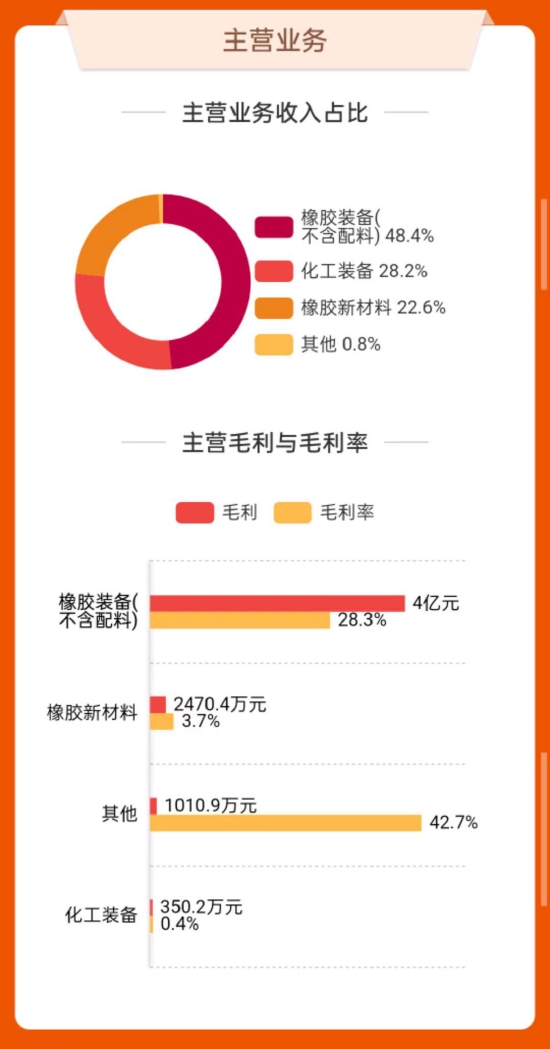

分行业来看,软件业为公司实现营收1.03亿元,制造及安装业实现营收28.16亿元,占营收的96.47%;分产品看,橡胶装备系统、橡胶新材料、化工材料分别实现营收14.13亿元、6.6亿元、8.21亿元,占营收总额的48.41%、22.62%、28.16%。

软控股份成立于2000年,是依托青岛科技大学发展起来的国际化高科技企业集团,主营业务和技术优势集中在橡胶机械领域,业务规模长期位居世界前三。

在发布半年报的同时,软控股份同期披露了两份资产优化配置公告:

一是将持有的控股子公司山东东方宏业新材料科技有限公司(下称“宏业新材料”)50.88%的股权,以人民币1.45亿元全部转让给山东东方宏业化工有限公司(下称“宏业化工”)。二是软控股份拟使用募集资金及自有资金对公司全资子公司盘锦伊科思新材料有限公司(下称“盘锦伊科思”)增资4.1亿元,增资完成后,盘锦伊科思的注册资本由1000万元增加至4.2亿元,盘锦伊科思的股权结构不变,公司仍持有盘锦伊科思100%股权。

公告显示,此次软控股份转让的东方宏业新材料业绩低迷。2021年公司实现净利润-1970.44万元,2022年上半年公司实现净利润-533.84万元。

对此,软控股份相关负责人对媒体表示,转让东方宏业新材料是基于公司经营规划需要,有利于公司优化业务架构,提高公司管理和运营效率。对盘锦伊科思增资,有助于其生产经营持续正常开展,提升市场竞争力,符合公司整体的战略发展规划,有利于公司新材料业务整合和有序布局,预计对公司未来在新材料业务拓展中产生积极影响。

还有一项数据值得关注。当前软控股份合同负债为26.61亿元,这意味着公司下半年以及今年全年业绩增长将会是一张明牌——未来将陆续到账26.61亿元的销售收入。此外,公司存货还有40.52亿元,可见库存充足、订单饱满,这或许也是业绩中报披露后公司股价涨停的重要原因之一。

今年6月底,当赛轮轮胎175亿元定增公告公布后,就有媒体分析真正的受益方或是软控股份。在这份半年报中也能找到一些项目实际落地的线索。

两年前,软控股份控股子公司益凯新材料有限公司(下称“益凯新材料”)化学炼胶30万吨项目建设正式启动。

软控股份表示,新型化学炼胶工艺技术属于橡胶产业的原始创新,该技术的产业化有望极大提升橡胶轮胎产品性能,推动整个产业的快速迭代升级,该项目的启动意味着革命性绿色新材料EVE胶产业化驶入快车道。

根据软控股份披露,子公司益凯新材料将会给赛轮轮胎提供液体黄金材料。6月23日,软控股份表示益凯新材6万吨EVE胶生产线已经完成空负荷试车,加上原有的1万吨EVE胶产能,7万吨产能预计将很快投入生产。

益凯新材上半年营业收入1.81亿元,虽然并未披露是何业务贡献这部分收入,不过从业务一栏显示橡胶新材料这项可以推测,大概率是来自赛轮轮胎的EVE胶订单。需要注意的是,益凯新材并未在当前的EVE胶业务中实现盈利,上半年亏损1673.31万元。

来源参考:

软控股份上半年业绩“双增”,山东商报·速豹新闻网,2022.08.10;