上半年净利4.7亿元,玻尿酸龙头能否走出“成长焦虑”?| 望岳财经

新浪山东

关注

「望岳财经」系列观察:

上半年净利4.7亿元,玻尿酸龙头能否走出“成长焦虑”?

综合/一页

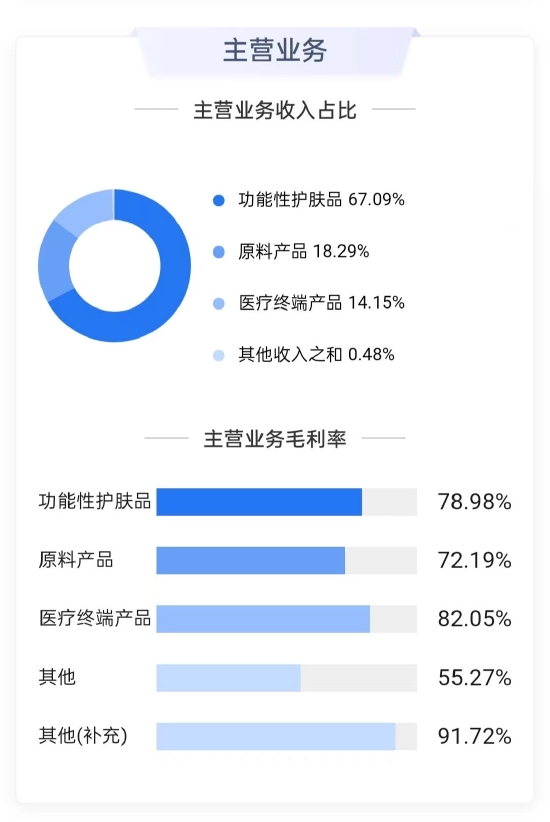

▴华熙生物主营业务(数据来源:鹰眼系统)

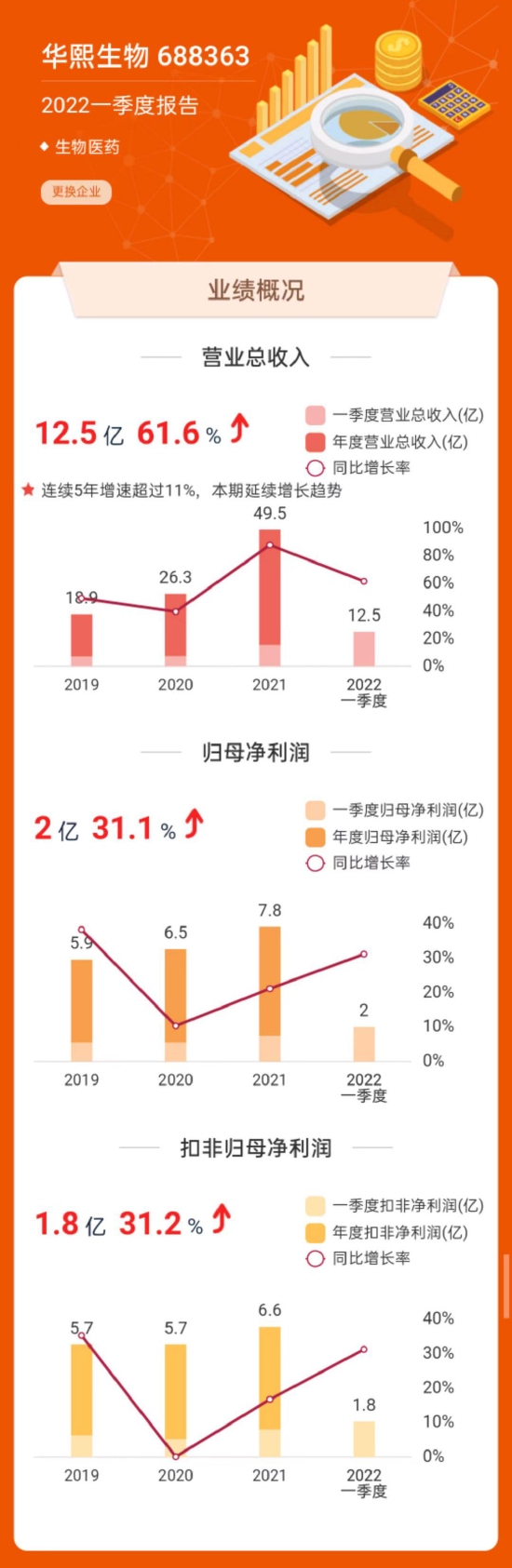

▴华熙生物业绩概况(数据来源:东方财富网)

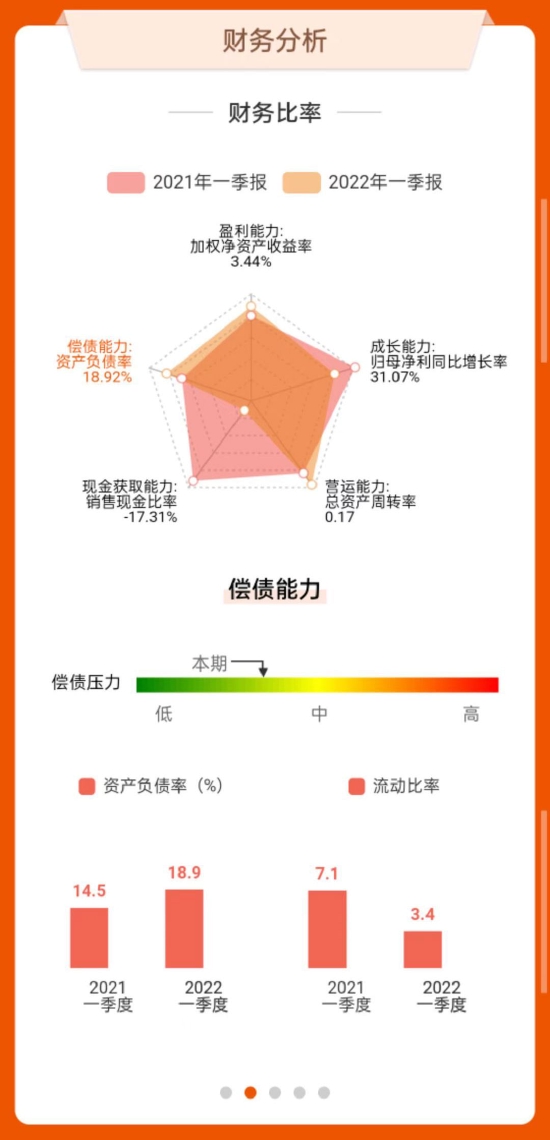

▴华熙生物业财务分析(数据来源:东方财富网)

7月20日,医美板块强势上涨,A股港股相关个股集体走高。

其中玻尿酸龙头华熙生物科技股份有限公司(以下简称“华熙生物”)大涨12%,股价刷新2022年以来新高,最新报收152.72元/股,总市值达734.7亿元。当日晚间,华熙生物发布2022年半年度业绩快报公告显示,2022年上半年,公司营收同比增加51.62%;净利润同比增加30.49%,一举扭转去年“增收不增利”的尴尬。

今年4月份发布的2022年一季报显示,一季度华熙生物营收为12.55亿元,同比增长61.57%;归属于上市公司股东的净利润约2亿元。据此计算,虽然有疫情等因素影响,但华熙生物二季度的收入及净利润,均超过了一季度。

公司称,上半年公司原料业务稳步增长,医疗终端业务基本持平,功能性护肤品业务保持高速增长,功能性食品业务低基数下实现大幅增长。其中营业收入同比增长51.62%,主要原因系功能性护肤品销售收入同比大幅增长超过75%,原料业务同比稳步增长超过10%。

2022年第二季度,虽然原料业务及医疗终端业务受到新冠疫情产生的负面影响,但是功能性护肤品业务延续高增长态势,并且公司通过加强运营管控,逐步进入精细化运营阶段,营业利润增速与营业收入增速的差距有所改善。

华熙生物的前身,是“山东福瑞达生物化工有限公司”,2008年华熙生物在港交所上市,2017年战略退出,2019年科创板上市,市值600亿元。根据前瞻产业研究院数据,2020年全球玻尿酸原料市场中,华熙生物销量占比43%,华熙生物已成为世界最大玻尿酸生产及销售企业。

初期,华熙生物只是单一的B端原料供应商(B2B),后来依托应用基础研究的深入,于2012年推出润百颜注射用修饰透明质酸钠凝胶,并在同年实现产业化生产。次年又推出“海视健透明质酸钠凝胶”,华熙生物进化为医疗终端消费品研发、生产企业(B2B2C)。

2018年起,华熙生物迅速完成了四大功能性护肤品品牌布局:“润百颜”、“夸迪”、“米蓓尔”、“BM肌活”,适逢国货崛起热潮,功能性护肤品业务逐步走出风格各异的华丽赛道,为公司贡献了新一轮业绩增长。

除传统护肤品等业务外,2021年,华熙生物还布局了功能性食品业务。其推出了玻尿酸水品牌“水肌泉”、透明质酸食品品牌“黑零”和透明质酸果饮品牌“休想角落”三大玻尿酸食品品牌。据媒体报道,华熙生物旗下玻尿酸饮用水宣称每100ml添加20mg玻尿酸,其主打功能则是给皮肤补水。

在7月20日的业绩快报中,华熙生物表示,其功能性食品业务在低基数下实现了大幅增长。

不过,有分析指出,玻尿酸食品仍是不甚宽阔的细分赛道,2020年全球市场规模为3.7 亿美金,且为国外垄断,国内消费者认知有限。从这个层面来看,华熙生物意图以玻尿酸食品刺激业绩增长,短期内很难突破发展瓶颈。

此外,产能过剩和营销费用激增也是华熙生物的“成长焦虑”。

2021年华熙生物、鲁商发展半年报显示,这两家公司的玻尿酸合计产能已超全年全球玻尿酸市场需求。

从To B到To C的转变,使华熙生物更贴合市场和消费者,从而开辟更大的增量空间,也使得飙涨的营销费用侵蚀利润。

根据通联数据Datayes!,2018 -2021年,华熙生物的营销支出分别为2.84亿、5.21亿、10.99亿、24.36亿元,同比分别增长126.14%、83.74%、110.84%、121.62%,占同期营收比例不断扩大,由2018年的22.49%攀升至2021年的49.23%,销售费用率甚至超过贝泰妮、珀莱雅等化妆品公司。

功能性护肤业务的快速增长带动华熙生物整体营收快速增长,华熙生物2019-2021年营收增速分别为49.28%、39.63%、87.93%。但利润却并没有随营收水涨船高,2019年至2021年归母净利润增速仅为38.1%、10.29%、21.13%。净利率从31%下滑至15.67%。

获客成本不断提高,营销边际效用递减,巨额的营销费用正在蚕食华熙生物的净利润,未来华熙生物如何在不影响业务发展的同时降低费用率成为关键。

参考资料:

1.华熙生物上半年营收29亿元功能性护肤品收入大增,证券时报,2022.07.21;

2.嗅到了什么?医美赛道突然爆发,700亿龙头大涨12%,行业拐点已至?机构:前景广阔,证券时报,2022.07.21;

3.高管动荡、股价腰斩、利润下滑,华熙生物怎么了?,钛媒体,2022.02.14;