业绩翻倍营收质量却遭疑,睿创微纳还能“红”多久?|望岳财经

新浪山东

关注

2021山东上市公司观察:

业绩翻倍营收质量却遭疑,睿创微纳还能“红”多久?

作者/柒陆壹

去年,突如其来的疫情使得口罩、消毒液、测温仪等产品需求激增。其中,一种叫做红外体温检测仪的大型非接触测温仪器由于具备无接触、大规模人群实时体温测量、自动抓取发热人群等优势,迅速在额温枪、点温仪、传统水银温度计等一众测温产品中“出圈”,成为车站、商场、医院、超市等公众场所的测温“神器”,可谓“红极一时”。

在此背景下,全国各地对红外测温仪的需求暴增。有媒体统计,红外测温仪市场需求从每年300-400台增长到每月几千台。去年2月份,工信部称全国已收到红外体温检测仪需求2万台,并预计全国全自动化红外体温检测仪需求将达到6万台。

而这一巨大需求的核心,则是由一种由非制冷红外芯片组成的探测器(非制冷红外焦平面探测器)。当前来看,由于非制冷红外芯片的关键技术在于芯片研发设计和制造,具有很高的技术门槛,国内掌握该技术并能够实现量产的仅有高德红外、大立科技和睿创微纳(指“烟台睿创微纳技术股份有限公司”,688002.SH)等为数不多的几家公司。

其中,睿创微纳2009年成立于山东省烟台市,成立以来深耕非制冷红外技术,当前已从早期为下游公司提供红外设备核心的机芯、模组等产品逐步拓展到整机业务。2019年,睿创微纳登陆上交所科创板,成为科创板第一批上市公司之一。

据悉,红外热成像设备具有隐蔽性好、抗干扰性强、目标识别能力强、全天候工作等特点,因此睿创微纳主营产品最早被广泛应用于军事侦察、监视和制导等军事方面。去年,随着疫情对红外测温仪器需求的增长,红外产品的民用市场迎来发展“窗口期”。

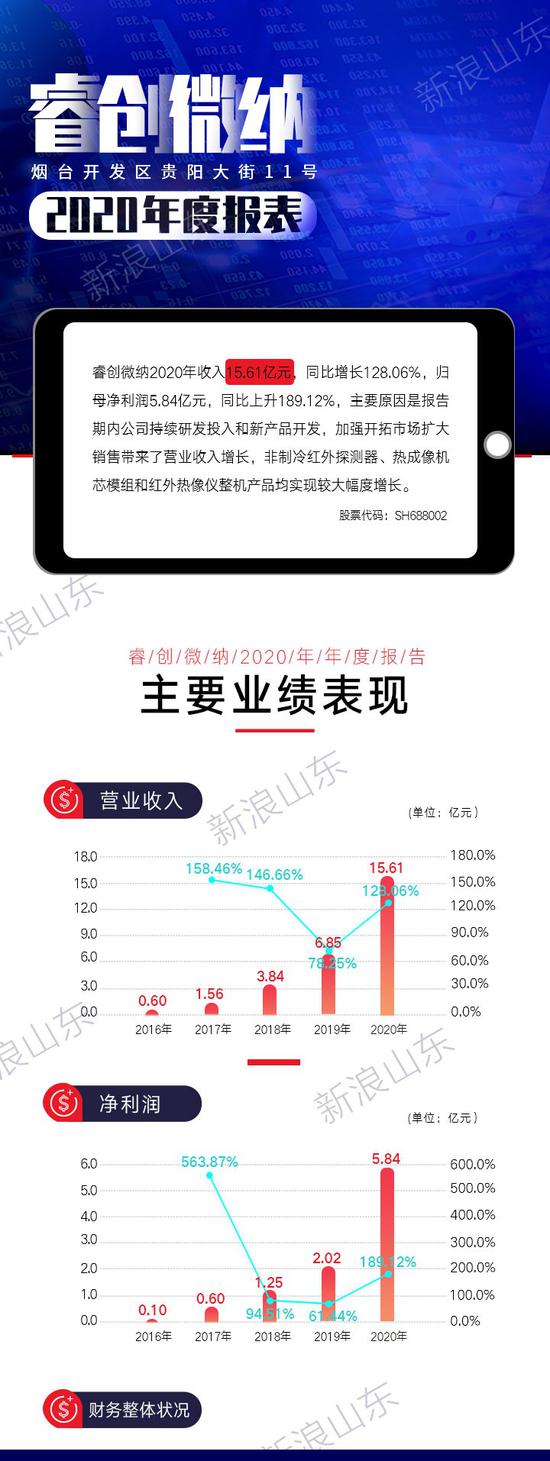

受此影响,睿创微纳在去年实现了业绩的翻倍增长。最新年报显示,去年睿创微纳实现营收15.61亿元,同比增长128.06%,实现归母净利润5.84亿元,同比增长189.12%,扣非净利润为5.09亿元,同比增长189.45%。此外,去年睿创微纳经营活动产生的现金流量净额为1.64亿元,同比增长3.27%,基本每股净收益为1.3128元,同比增长166.4%,主要盈利指标均向好发展。

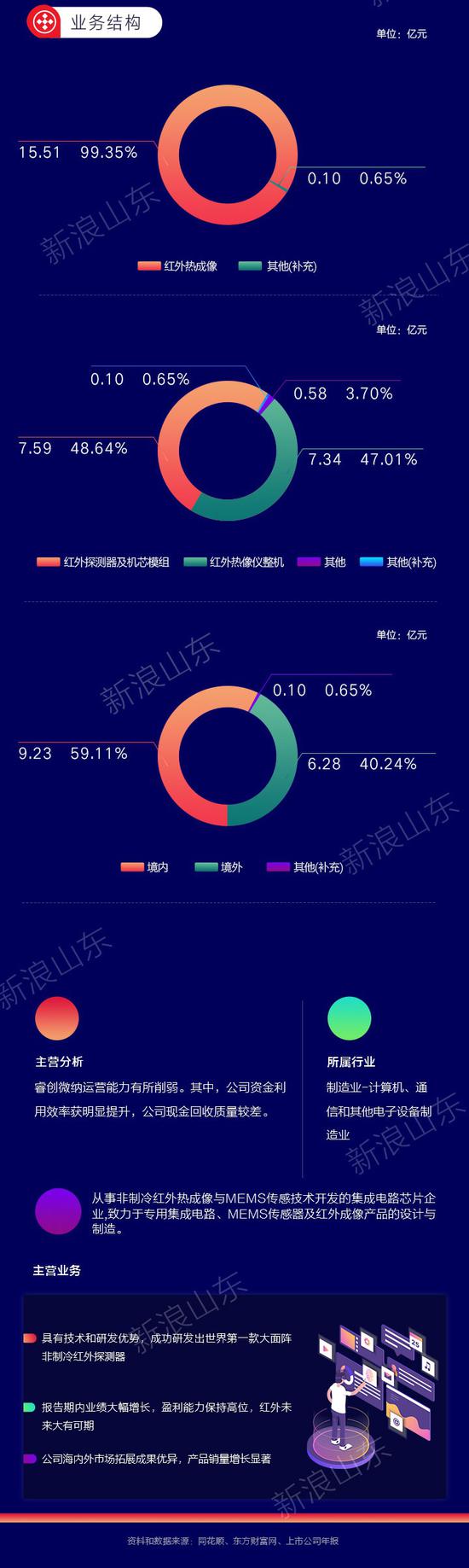

睿创微纳表示,去年其主营产品中非制冷红外探测器、热成像机芯模组和红外热像仪整机产品均实现较大幅度增长。其中,红外探测器及机芯模组、红外热像仪整机分别实现营收7.59亿元、7.34亿元,同比分别增长了126.05%和122.86%。

虽然睿创微纳营收、净利润一直处于较强势增长状态,但有媒体发现,其去年以来营收增速却接连下滑,不免让人对其未来发展是否还能保持高增长持保留意见。

数据显示2020年一季度至今年年一季度,睿创微纳营收分别为2.31亿元、4.62亿元、3.84亿元、4.84亿元、3.81亿元,同比增幅分别为128.7%、201.23%、159.38%、71.33%、64.94%。从去年第二季度开始营收增速连续下滑。

业内人士表示,去年下半年开始,国内疫情影响逐渐下降,红外测温产品的增量逐渐变小,这或对相关红外产品生产企业营收增速造成一定影响,而这也侧面反映出睿创微纳对市场需求的依赖性较强。日后,随着已安装红外测温仪器的公共场所越来越多,增量市场逐渐向存量市场过渡,睿创微纳营收情况或将进一步出现不确定性。

此外,即便睿创微纳业绩大增,但其营收质量颇受外界质疑。近年来,睿创微纳的营收成本增速较快,净现比却较低,使得其营收方面的增长“失色”不少。

具体来看,2018年至2020年,睿创微纳营业成本分别为1.53亿元、3.39亿元、5.81亿元,增幅分别为194.95%、121.37%、71.05%,同期,其营收增速分别为146.66%、78.25%、128.06%。可以看出,除去年受疫情影响销量大增外,此前两年睿创微纳的营业成本增速均比营收增速高出40%以上。由此来看,睿创微纳营收的增长似乎不及营业成本为其带来的经营压力。

同时,睿创微纳还被指经营活动现金流量净额与净利润比值较低。数据显示,2018年至2020年,其净现比分别为0.29、0.79、0.28,均低于1。对此,业内人士表示,净现比被喻为企业净利润的“照妖镜”,其比值低于1,甚至低于0.5,说明企业净利润除来自经营活动外,还有相当一部分来自投资或其他收入,盈利质量相对较弱。

年报显示,在业绩翻倍的前提下,去年睿创微纳短期借款为5000万元,同比大增3376.98%。睿创微纳表示,短期借款大增主要系报告期内新增银行短期贷款增加所致。从这一方面来看,睿创微纳资金链依然承压。

另一方面来看,作为一家以“科技”立足的高新技术企业,睿创微纳却被指科研费用率逐年走低,主营产品含金量随之下降。2016年至2020年,其研发费用占营收比重分别为29.78%、17.18%、16.94%、16.2%、14.61%,逐年下滑。

去年7月,睿创微纳还一度陷入侵权风波,涉案金额达4422.57万。

消息显示,原告武汉红视热像科技有限公司系第 ZL201720205929.7号“激光指示点和指示光标重合的热成像夜视仪”实用新型专利的权利人,认为睿创微纳的多家子公司(烟台艾睿光电科技有限公司、合肥英睿系统技术有限公司、合肥英睿系统技术有限公司武汉分公司)擅自生产、销售案涉侵权产品,其经营范围亦包含销售案涉侵权产品,并且睿创微纳在其招股说明书中将侵权产品作为主营业务之一进行说明,实际获取侵权收益。

睿创微纳去年对此回应称,截至2020年6月30日,公司拥有182项国内外授权专利:涉及红外成像传感器热敏材料、器件结构、加工工艺、整机的结构、图形算法等。鉴于本次公告的涉诉案件尚未开庭审理,本次诉讼事项对公司本期利润或期后利润的影响具有不确定性,最终实际影响以法院判决为准。

由此来看,去年睿创微纳业绩增长的背后,其产品的核心竞争力和未来发展潜力都受到不同程度的质疑。

值得一提的是,除了经营方面隐患不断,睿创微纳还在内控出现“重大失误”。

去年10月,睿创微纳发布公告称,公司监事陈文祥、董秘赵芳彦均因工作繁忙,在不知情的情况由家属失误操作,致二人违规减持公司股票共5800万股,涉及金额722.7万元。事后,陈文祥、赵芳彦均已辞职,并分别被公司董事会罚款3万元、50万元。

因为此事,睿创微纳还收到了上交所下发的监管工作函,处理是由为督促公司加强董监高合规培训、持股管理。

不少投资者认为,睿创微纳作为“山东第一家科创板企业”,上市刚满1年就出现如此“低级”错误,难免令人大跌眼镜。

事实上,就在此“乌龙”事件发生的前两个月,睿创微纳还出现了包括陈文祥、赵芳彦在内的多位股东集中竞价减持。消息显示,去年8月,睿创微纳同时遭到股东赵芳彦、江斌、王宏臣、陈文祥、孙瑞山、魏慧娟以及烟台赫几投资中心(有限合伙)密集减持,合计减持股份不超过2%。

对此,睿创微纳表示,此次减持是只是小范围的,公司的控股股东以及二股东所持股份都采取锁定三年的方式,这次部分股东的减持对公司影响很低,对公司也不存在潜在风险。

但不少投资者对此说法表示怀疑,表示上市公司高管对公司现状有着更为清晰和深入的了解,通常会在公司股价格高位进行减持,或者认为市场给予公司的估值已足够高,对未来公司成长性存疑。

参考资料:

鲁股速递|“山东科创第一股”睿创微纳陷入侵权风波 涉案金额57万,鲁网,2020.7.22;

家属误操作违规减持公司股票,睿创微纳董秘、监事相继辞职,封面新闻,2020.10.9;

鹰眼预警:睿创微纳应收账款增速高于营业收入增速,新浪财经,2021.4.28;