“王者荣耀”VS“绝地求生”,盘点山东化纤企业众生相

新浪山东

关注

山东上市公司财报解读 NO.48

作者/陈沆

综编自经济导报、中国化工报、界面新闻、雪球网等

目前山东涉足化学纤维业务的上市公司主要为恒天海龙和光威复材,但与后者“王者荣耀”般明星光环相比,几度易主的恒天海龙近年来的发展轨迹俨然现实版的“绝地求生”。

无论是多次披星戴帽、破产重组,还是频繁易主、陷入“保壳”循环,历经生死博弈、不断重生的恒天海龙在今年上半年的疫情面前,再一次出现了营收和净利润双双负增长的尴尬局面。

与之相反,凭借碳纤维横扫市场的光威复材,则继续保持营收、净利润双双大幅增长势头。随着两家上市公司半年度报告悉数出炉,可见的是,这两家公司截然相反的发展思路与经营理念。

恒天海龙:

多主业瘦身单一主业的艰辛历程

恒天海龙业2015-2020上半年绩概况

老牌上市公司恒天海龙股份有限公司(以下简称“恒天海龙”,000677.SZ),在纵横A股市场的二十多年里,负面新闻始终不断:从因违规担保披星戴帽濒临退市,到因信披问题被立案调查,甚至还出现因财务问题被证监会责令改正及因重整方案被投资者投诉的情况,去年公司控股股东、实际控制人又被纳入失信被执行人……负面舆情缠身的恒天海龙就像一块烫手的“山芋”,数年之间几度易主,靠甩卖资产才得以保壳。

资料显示,位于山东潍坊的恒天海龙,前身系潍坊市寒亭区央子盐业股份公司,1988股改之后获得迅猛发展,1996年在深交所成功上市。

公司主要从事粘胶维及帘帆布的生产与销售,过去几年由于粘胶行业持续低迷,市场需求疲软,粘胶纤维售价不断下降,导致公司业绩连续多年亏损。2015年,为脱帽保壳,公司两度进行资产重组,剥离粘胶短纤业务,主营业务瘦身为帘子布,广泛适用于橡胶轮胎、三角带、输送带、胶管、防弹服、军用软体油罐等产品制作。

作为当时保留下来的公司唯一的优质资产,其控股子公司——山东海龙博莱特化纤有限责任公司(以下简称“博莱特”)不仅是国内最早研制开发高模低缩浸胶涤纶帘子布和帆布的企业,还是国际知名轮胎企业米其林、固特异、锦湖等的供应商之一。

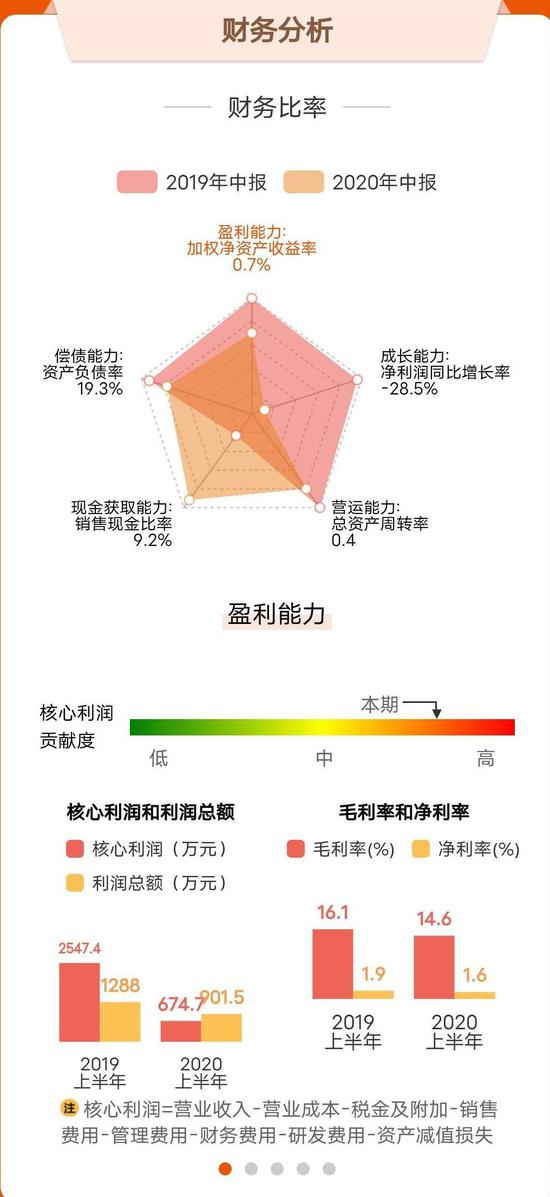

2019上半年、2020上半年恒天海龙业财务分析

2020上半年,受疫情影响,单一主业的恒天海龙上半年营收3.34亿元,同比下降18.16%;净利润205.81万元,同比下降23.07%;扣非净利润187.61万元,同比下降24.5%,营业收入和净利润双双实现负增长,主要系主营业务帘帆布受疫情和经济形势影响,订单严重不足。而过于单一的营收结构,也意味着恒天海龙对大客户的依赖度极高,这一点对投资者而言,无疑存在巨大隐忧。

同时,连续亏损8年的净利润,也让上市公司大股东直呼“hold不住”。自2012年起,恒天海龙就频繁易主,控股股东从潍坊市投资公司变更为中国恒天集团有限公司,2015年又再度易手兴乐集团,及至去年康南科技运用杠杆资金,“空手套白狼”取代前者成为恒天海龙的新任控股股东。

频繁易主的背后,是恒天海龙的经营举步维艰。2010年—2017年八年间,恒天海龙扣非净利润亏损近33.01亿元,这对于一家目前扣非净利润仅为几百万的上市公司而言,无疑是岌岌可危的困境。一蹶不振的业绩让恒天海龙中间曾数度披星戴帽,为了脱帽保壳,上市公司不得不在破产重组和剥离不良资产中反复挣扎,始终游走于亏损与微利的生死线上。

纵观近三年年报,扣非净利润分别为-57.69万元、185.53万元、643.83元,同比变动分别为-1198.37%、421.61%、247.02%,回归单一主业的恒天海龙,终于在多年亏损之后,实现大幅扭亏。

但从目前的经营情况来看,帘帆布的竞争力仍然相对较弱,恒天海龙无疑急需改变单一主业往第二主业突围。而除了主业提档升级外,公司也可以尝试探索并购新业务,改变目前公司产业结构单一的现状,尽快实现“双轮驱动”发展。但根据最新半年报披露,公司目前似乎并未有开发第二主业的规划。

恒天海龙最新股价仅3元左右,较2016年底高点已腰斩,市值26亿元左右。

光威复材:

主业稳多元化业务齐头并进

今年上半年疫情的突然来袭,给了不少行业致命一击。但从近期公布的碳纤维企业中报来看,

行业普遍保持高景气度,不少企业业绩大幅增长。

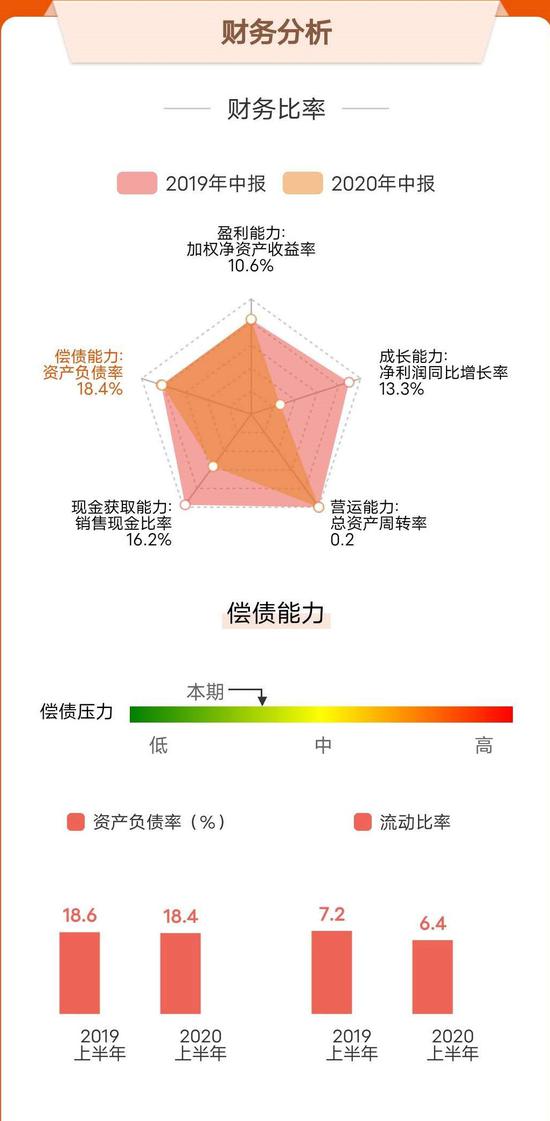

其中,以钓鱼竿起家的碳纤维龙头企业——威海光威复合材料股份有限公司(以下简称“光威复材”,300699.SZ),2020上半年净利润约为3.52亿元,同比增长13.42%;营业收入约为10.05亿元,同比增长20.17%。

半年财报显示,企业主营业务为新材料制造和装备制造业,占营收比例分别为57.7%、31.0%。细分来看,两大主要收入来源之一的军民品碳纤维(含织物)业务受疫情影响不大,实现收入同比增长36.47%,是业绩增长的主要拉动力;但公司风电碳梁业务受全球疫情影响多次被迫推迟发货,实际业务仅完成预期发货量的70%左右,实现收入同比增长3.85%。

光威复材2017-2020上半年业绩概况

纵观近5年年报,光威复材营收从2014年的4.68亿上涨至2019年的17.15亿,5年复合增长率高达29.66%。这主要得益于近年来碳纤维行业不断攀升的军民市场需求。

有统计显示,2019年国内碳纤维表观需求量约3.78万吨,同比增长22%,其中体育领域、风电叶片分别占市场需求37%,航空航天市场占比约4%。

作为市场热捧的基础性新材料,碳纤维是一种含碳量在95%以上的高强度、高模量的新型纤维材料,质量比金属铝轻,但强度却高于钢铁。具有耐腐蚀、X射线透过性好、电磁屏蔽性好等特性,被广泛应用于航空航天、风力发电、新能源汽车、体育器械、建筑补强等领域。

目前公司碳纤维材料主要分为国防军工和民用两大板块,无论是在军用还是民用领域,光威复材都成绩斐然,尤其是在国内门槛极高的军用碳纤维领域,光威复材与中简科技可以说两家独大。但就是这样一家前途远大的军用碳纤维企业,却是从做不起眼的钓鱼竿起家,成长为目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。客户主要为军工企业和风电巨头维斯塔斯。

2019年年报显示,公司前五大客户销售金额合计14.5亿元,占年度销售总额的84.55%,其特殊的客户属性让碳纤维产品成为公司发展的压舱石,但过于集中的大客户,也存在对军工订单依赖性过重的风险。

2019上半年、2020上半年光威复材财务分析

因此,公司在立足主业的同时,不断开拓新的业务。一方面,以AV500无人直升机订单为契机,切入无人机复材业务;另一方面,押注应用市场广泛的建筑补强用碳纤维;此外,上市公司还因看好未来航天领域碳纤维市场的广阔前景,而广泛拓展复合材料装备设计制造业务,目前这三项新崛起的业务营收均已达到数千万元。

而在主营业务方面,光威复材也不断完善产品结构,投设子公司扩展业务范围。目前公司旗下拥有拓展纤维、光威产业技术研究院、光威能源及光威精密等五家全资子公司,形成了囊括碳纤维板块、通用新材料板块、复合材料板块、能源新材料与精密机械板块五个板块在内的产业链布局。

随着碳纤维复合材料在国防航空航天上应用比例的增加,装备列装数量增加以及装备换代更新的需要,加之未来国内客机缺口大、国产替代趋势明显,有分析人士指出,未来军民航空碳纤维复合材料应用将逐年递增,这无疑也为光威复材发展带来新机遇。

通过恒天海龙和光威复材的案例不难发现,无论是单一主业还是多元化并进,所有想要保持高成长性的企业,只有创造并锚定自己的优势,才能在激烈的市场竞争中闯出一条新路。

参考资料:

1、《[鲁企股市汇] 恒天海龙:挣扎于亏损与微利“生死线”》,经济导报,2019.08.09

2、《光威复材上半年净利小幅增长》,中国化工报,2020.08.12

3、《鲁股观察 | 议价能力弱,营收放缓的光威复材还能保持高增长吗?》,界面新闻,2020.04.29;

4、《2019年中国碳纤维复合材料行业需求分布,战斗机使用碳纤维复合材料比例不断提升[图]》,中国产业信息网,2020.06.22;

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!