行业出清,山东轮胎企业比拼“速度与激情”

新浪山东

关注

山东上市公司财报解读 NO.47

作者/澍野

本文综编自证券日报、中国经营网、齐鲁壹点、凤凰网青岛等。

今年以来,在疫情冲击和车市下滑的双重影响下,全球轮胎产业遭遇重创。以往来看,中国轮胎企业的产品主要销往海外,国际订单减少导致产品回流,转为内销,也必然导致市场动荡和库存积压。这将会进一步增加企业经营压力,进而可能令轮胎企业面临更加残酷的竞争。

目前,随着国内轮胎行业持续整顿出清,行业市场集中度有望持续提升,“马太效应”越发凸显,国内优质头部胎企未来有望持续受益。此前,国内轮胎龙头企业玲珑轮胎(601966.SH),加快全球产能布局的同时,发挥“蹭热点”本领,使得股价一度大涨。我们曾撰文《作为“摆摊神车”主流轮胎供应商,玲珑轮胎大涨过后有何隐忧?》做过分析。

而其它轮胎企业也不甘示弱、各显奇招。作为中国首家A股上市民营轮胎企业,赛轮轮胎(601058.SH)巧用资本市场,有意定增扩产;三角轮胎(601163.SH)则及时调整市场结构及营销策略,抵御疫情冲击。而面对今年上半年亏损局面,老牌国有企业青岛双星(000599.SZ)更是通过实施混合所有制改革,来强化“三智一新”战略。

暗流涌动,轮胎企业之间“速度与激情”的比拼才刚刚开始......

赛轮轮胎

受国内汽车等下游行业需求低迷等影响,今年1至4月,轮胎行业利润同比大幅度降低,库存出现较大幅度上升。然而,在此情境下,赛轮轮胎仍有意定增扩产。

6月17日,赛轮轮胎发布《2020年非公开发行股票预案(修订稿)》。预案显示,公司拟非公开发行股票不超过8亿股,募集资金不超过24.3亿元。赛轮轮胎计划将20亿元用于年产300万套高性能智能化全钢载重子午线轮胎项目,6.8亿元用于补充流动资金,募资不足部分由公司自筹资金解决。

本次发行对象包括袁仲雪、瑞元鼎实、海南橡胶和新华联共4名特定投资者。预计募资完成后,公司原实控人杜玉岱所持股份比例将下降至0,袁仲雪所控制的公司股份比例将提高至23.90%,公司的实际控制人将由杜玉岱变更为袁仲雪。

赛轮轮胎在最新披露的定增预案中提到,最近3年,随着公司业务规模的扩大,为满足资金需求,公司的财务负担也不断加重,面临较大的偿债压力和较高的利息支出,对公司经营业绩产生了较大的压力。

财务数据显示,2017年、2018年和2019年,赛轮轮胎的营业收入分别为138.1亿元、136.8亿元、151.3亿元。同期,其资产负债率分别为60.33%、58.68%和58.55%,在轮胎行业一直处于相对较高的水平。

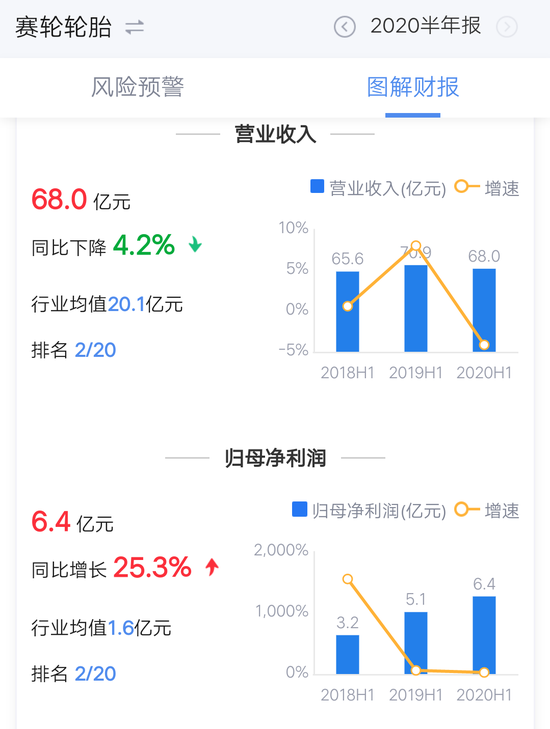

赛轮轮胎2020上半年财报(数据来源/鹰眼系统)

与此同时,根据其2019年年报,2019年赛轮轮胎期末货币资金38.12亿元,同比增长62.68%,其中受限货币资金8.96亿元;短期借款余额36.87亿元,同比增长3.45%;一年内到期的非流动负债余额4.22亿元; 长期借款余额19.04亿元,同比增长323.20%。

“目前的资本结构制约了公司大规模间接融资的能力,同时也使公司面临一定的财务风险。公司通过本次发行募集资金补充流动资金,可以降低资产负债率,优化公司资本结构,降低偿债风险,提高公司生产经营的抗风险能力和持续经营能力。”赛轮轮胎在定增公告中指出。

资料显示,2020年以来,赛轮轮胎频频上马轮胎新增、扩建项目。今年2月底,赛轮轮胎在公司官网披露称,赛轮东营工厂高性能半钢子午胎扩建项目已正式启动,项目整体计划投资约10亿元,项目全部达产后,可实现年产2700万套半钢子午胎产能规模。

近两年,赛轮轮胎盈利能力较为出色。2018年~2019年,赛轮轮胎扣非后归属母公司股东的净利润分别为6.1亿元、11.4亿元,分别同比增长91.76%、85.61%。不过,亮眼的经营业绩背后,赛轮轮胎的财务状况并不乐观。

在年报披露的20天后,上交所下发对赛轮轮胎的年报问询函,上交所要求赛轮轮胎说明公司偿债能力及风险。上交所要求赛轮轮胎说明其主要受限资金的情况,包括受限原因、受限额度相关信息,并要求其结合未来资金使用规划,分析公司偿债能力及风险。

赛轮轮胎回应上交所称:“2020年,随着公司扩产产能逐步达产及非公开发行股票资金到位,预计公司整体现金流会持续优化。”

8月30日,赛轮轮胎发布半年报,2020年上半年归属于上市公司股东的净利润约为6.35亿元,同比增长25.26%,营业收入约为67.98亿元,同比下降4.15%,虽然净利润有所增加,但依然难掩营收下降的尴尬局面。

三角轮胎

三角轮胎发布2019年年报,报告期内,公司实现营业收入79.41亿元,同比增长5.72%;实现归属于上市公司股东的净利润8.47亿元,同比增长75.38%。公司拟向全体股东每10股派发现金红利3.5元(含税),合计拟派发现金红利2.8亿元(含税)。

轮胎作为汽车及工程机械的配件之一,轮胎产业的发展与汽车和工程机械产业息息相关。2019年度,受诸多因素影响,国内汽车市场需求低迷,连续18个月出现负增长。

在这个背景下,三角轮胎大力推进全球化品牌建设和市场布局,加上公司精益化管理深入制造、研发等各业务领域,市场服务和反应能力进一步提高,全年实现了产销两旺,带动业绩实现高增长。

三角轮胎去年轮胎产量共48.6万吨,同比增长10%;两个募投项目全年共投入募集资金1.7亿元(至2019年末已累计投入募集资金44.4亿元),项目二期2019年以来已陆续投产,期末已基本达产,产能逐步发挥。

三角轮胎2020上半年财报(数据来源/鹰眼系统)

8月27日,三角轮胎发布2020年上半年业绩。三角轮胎灵活调整市场结构、产品结构及市场营销策略,有力化解了疫情及经济下行的冲击和影响,产销实现逆势增长。

数据显示,今年上半年,三角轮胎实现营业收入38.61亿元,同比微降0.57%;归属于上市公司股东的净利润4.56亿元,同比大增21.26%。据了解,报告期内,营业收入同比下滑0.57%,主要是销售价格略降影响所致。营业成本同比下滑6.08%,主要是原材料及燃动费价格下降影响所致。

同期,三角轮胎生产各类轮胎1035万条,同比增长20%;销售1019万条,同比增长7.7%。报告期内,三角轮胎海外销量保持了稳定和增长的态势。今年上半年,其外贸销量增长20%以上,其中,乘用车胎在北美、欧洲、亚太及独联体、中东及非洲等地区的销量大幅增长。

今年以来,新冠肺炎疫情在全球爆发、蔓延,给世界经济带来新的风险,全球经济下行压力骤增,也给行业和公司发展带来一定影响。三角轮胎认为,高质量发展将是我国轮胎行业未来一段时间持续的主题,公司也将继续专注轮胎主业,积极稳健走好全球化品牌之路,实现高质量发展。

三角轮胎在年报中透露,今年公司将做好新产品市场投放、跟踪和技术支持,其中商用车胎方面计划开发新产品31个、乘用车胎方面计划开发200余个新产品、工程胎方面全年计划涉及开发新产品15个、特种胎方面重点开发城市轨道交通车辆专用车胎,全年开发7个新产品。

此外,三角轮胎还将建设推广三角RFID轮胎、TPMS产品及配套的智能轮胎管理系统,以智能化和科技感满足客户需求。

青岛双星

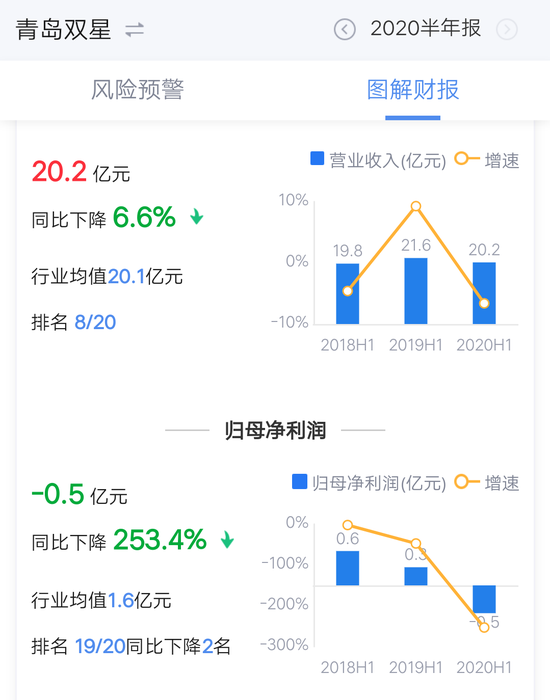

近日,青岛双星发布2020年半年度报告。2020年上半年,公司实现营业收入20.16亿元,同比下滑6.62%;归属于上市公司股东的净利润亏损4549.09万元。其中,一季度亏损5845.46万元,二季度整体营业收入环比增长超过50%,归属于上市公司股东净利润环比增长122.18%,实现盈利。

青岛双星上半年的亏损主要是第一季度受疫情影响导致。青岛双星方面表示,一季度由于下游企业复工延缓,国内外物流不畅,国内销售订单和出口订单延后或减少,工厂产能利用率不足导致了固定成本增加。

二季度业绩改善,主要是由于公司坚持疫情防控和经营发展两手抓,并同时全力推广“三新”战略。财报显示,相比于一季度营业收入7.98亿元,净利润亏损5845.46万元,二季度青岛双星营业收入达12.18亿元,净利润为1296.36万元,实现扭亏为盈。

2019年年报显示,青岛双星2019年实现营业收入41.24亿元,同比增长10.1%,化工合成材料行业已披露年报个股的平均营业收入增长率为10.65%;归属于上市公司股东的净利润-2.72亿元,同比下降1090.07%,

据悉,青岛双星主营业务有轮胎业务、机械业务、汽车后市场服务业务。轮胎业务在公司的主营业务构成中占主导地位,业务收入占营业收入总额的90%以上,公司的轮胎产品主要是载重全钢子午胎系列和乘用半钢子午胎系列。

青岛三星2020上半年财报(数据来源/鹰眼系统)

今年1月,双星集团开启“三次创业”革命。双星集团董事长柴永森表示,双星集团将围绕橡胶轮胎、人工智能及高端装备、废旧橡塑循环利用三大主业和模式创新,实施“三智一新”战略,争取用5年左右的时间,把双星集团打造成为独具特色、千亿级规模的世界一流企业。

而完成这一目标的前提是其混合所有制改革工作。2019年10月,双星集团正式启动混改,根据要求,战略投资者需在橡胶领域有较充足的资源和能力,可以促成双星集团与主流车厂(包括军车)的战略合作。

7月中旬,青岛双星公告,控股股东双星集团与青岛城投、启迪科技城、融合控股、鑫诚恒业、双星集团员工持股平台青岛星冠签署增资扩股及股权转让协议,启迪科技城、融合控股、鑫诚恒业、青岛星冠同意以货币方式向双星集团增资,增资金额11.81亿元。启迪科技城、融合控股、鑫诚恒业受让青岛城投持有的双星集团33%股权,受让金额6.14亿元。

混改完成后,双星集团由国有独资企业转为国有控股公司。双星集团通过混改,引入拥有加快双星集团发展所需关键资源(包括技术、资金和市场等)的战略投资者,争取利用五年左右的时间使双星集团实现收入、资产和市值三过1000亿。

接下来,青岛双星将引入具有支持双星快速发展所需关键资源的战略投资者,并同步实施员工持股,建立起“国有体制、市场机制”的新发展模式和“利益共享、风险共担”的激励约束长效机制。混改后,双星集团将以轮胎为核心,围绕橡胶、人工智能及高端装备、废旧橡塑绿色生态循环利用三大主业及商业模式创新,打造成为独具特色企业。

参考资料:

1、淘汰超九成落后产能,青岛双星2019年度亏损2.72亿,齐鲁壹点,2020.04.07

2、上半年营收同比下降6.62% 青岛双星发力汽车后市场与整车配套,中国经营网,2020.09.12

3、赛轮轮胎偿债能力引上交所关注,中国经营网,2020.06.27

4、青岛赛轮轮胎发展转向,偿债能力引上交所关注,凤凰网青岛,2020.06.29

5、推进全球布局实现产销两旺 三角轮胎2019年净利同比增长75%,证券日报,2020.04.22

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!