山东宠物食品龙头向国内市场“转舵”:能否把握利好窗口期?

新浪山东

关注

山东上市公司财报解读 NO.49

作者/迦叶

本文综编每日财报、证券日报、每日财报、企业观察报等报道。

国庆前的最后一天,宠物平台波奇宠物在美国交易所上市。这让宠物经济再次活跃在人们的视线中。

宠物行业是逆周期的,经济下行时情感诉求更强烈

从上个世纪末开始,养宠物的风潮就在中国悄然兴起,众所周知,宠物行业是逆周期的,经济下行时期情感诉求更强烈,2020年是“它经济”的爆发期。对于国内宠物食品龙头——烟台中宠食品股份有限公司(以下简称“中宠股份”)来说,已迎来行业发展的黄金期,但自身依然存在成本压力大、研发投入低等痛点。与此同时,疫情也使其过度依赖海外市场、贴牌加工利润低等问题更为突出,为摆脱此局面,中宠股份开始全面向国内市场“转舵”。

一、业绩大幅增长

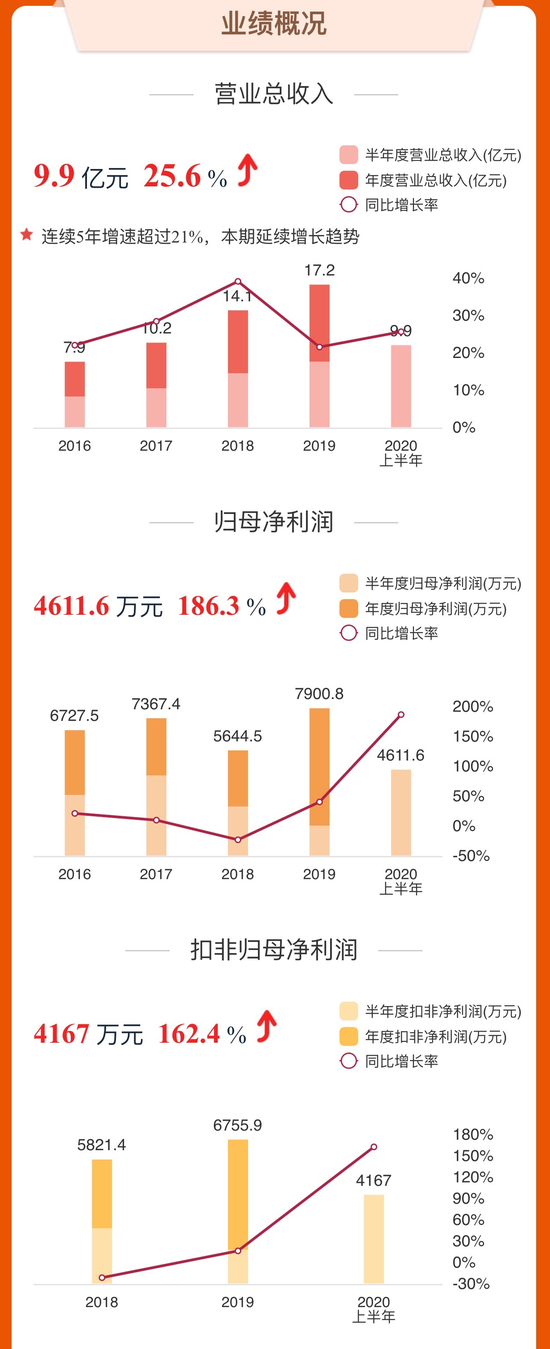

2020年上半年,中宠股份实现营业总收入9.88亿元,同比增加25.58%;实现归母净利润0.46亿元,同比增加186.31%。

期间,宠物零食、宠物罐头、宠物干粮分别实现营收7.72 亿元、1.39 亿元、0.50亿元,分别同比增加19.50%、增加37.62%、增加85.19%。分季度看,Q1 和Q2 分别实现营收3.73 亿元和6.16 亿元,分别同比减少2.03%和增加51.42%。业绩大幅增长与境内收入大幅增长,且疫情下宠物消费增加有关。

中宠股份近5年业绩概况

受益于国内宠物食品行业的快速发展,中宠股份上半年境内和境外收入分别为2.36亿元和7.52 亿元,占比分别为23.88%和76.12%,营收分别同比增加54.90%、18.53%,境内市场增速明显高于境外,预计是由于境内疫情冲击较小。

早前,中宠股份公布2019年度业绩报告。报告期内,该公司实现总营收17.16亿元,同比增长21.52%;归母净利润7900.78万元,同比增长39.97%;归母扣非净利润6755.93万元,同比增长16.05%。当年产品业务营收贡献中,宠物零食占据了产品收入第一的位置,占总营收81.24%,达13.94亿元,同比增长20.67%;宠物罐头位居第二,收入占总营收13.51%,达2.32亿元,同比增长24.17%;宠物主粮收入占总营收3.65%,为6270.66万元,同比增长27.61%;宠物用品收入占总营收1.40%,为2405.58万元,同比增长40.59%。

从企业发展历程来看,中宠股份是一家全球宠物食品领域的生产运营商,公司创始人郝忠礼先生于1998年从外贸食品领域投身宠物食品行业,先后成立了烟台中礼工贸、烟台爱思克食品、烟台中幸食品等企业。2002年,烟台中幸食品与日本伊藤公司合资,成立了烟台中宠食品有限公司,从事宠物零食和罐头的研发和生产。2012年6月,在原有产品基础上,公司又增加了宠物干粮生产线,2017年,公司在中小板上市。

从盈利的角度来说,过去五年,中宠股份收入和净利润的增长速度并不是特别突出,营业收入从 2015年的6.48亿元增长到2019年的17.16亿元,净利润从2015 年的0.56亿元增长到2019年的0.79亿元。

海外产能方面,公司在美国、加拿大、荷兰和新西兰拥有六家子公司,在全球拥有12间宠物食品加工厂,柬埔寨工厂已于2020年投产,产能释放将缓解订单压力,同时有望减小中美贸易摩擦带来的影响,分散产能过于单一的风险。

二、成本压力大

过去的一年,中宠股份向供应商涨价的报道屡屡出现。细究其涨价原因,中宠股份给出的解释是由于原材料价格上涨。

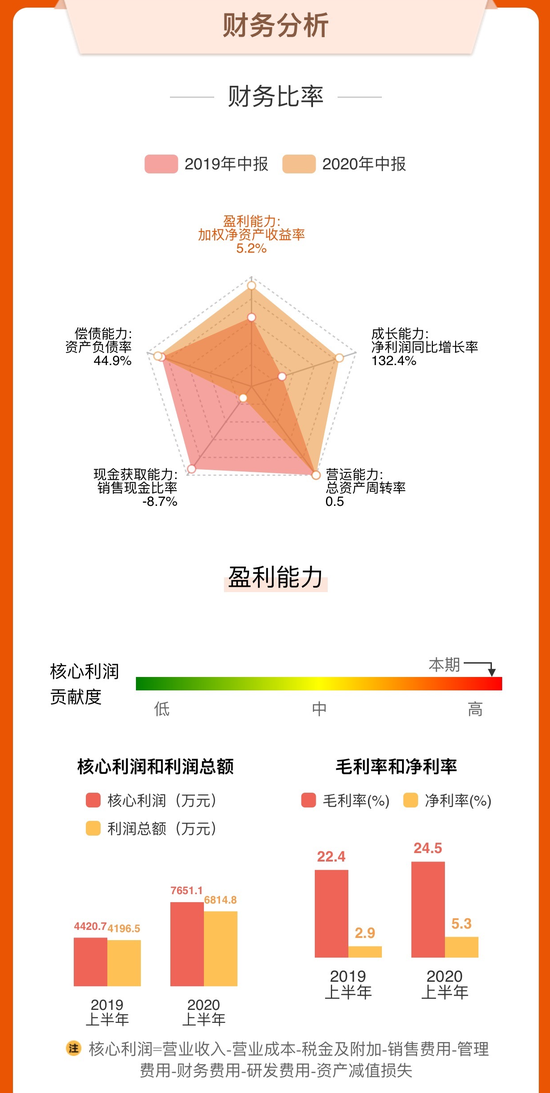

中宠股份的主要原材料为鸡胸肉、鸭胸肉等产品。众所周知,鸡肉价格在2019年的时候几度上涨,中宠股份的成本上涨深受其影响。另外,在毛利率方面,同样由于鸡肉价格上涨,毛利率涨幅不大,业绩报告显示,2019年中宠股份毛利率为23.80%,同比提升仅0.49%。

值得注意的是,近三年来,中宠股份的资产负债率分别为23.4%、40.8%、44.3%,负债率攀高,而公司流动比率分别为2.5、1.2、1.3,流动比率总体降低,速动比例分别为1.7、0.7、0.8,总体降低,一般而言,流动比率为2、速动比率为1较为合适,所以,中宠股份可能短期偿债承压。

2019上半年vs2020上半年财务分析对比

近4年来,中宠股份的研发费占营业收入比例分别为0.60%、0.33%、0.31%、0.28%。中宠股份也在招股书中解释过研发费用低的原因称,公司部分研发支出未在管理费用研发费中归集,导致该比例低于同行业公司。

尽管中宠股份做了解释,也在招股书与年报中声称重视研发,但每年200多万的研发费用和同为宠物食品上市公司佩蒂股份约2000万的研发投入比,不仅少得可怜,且整体还在下滑。

从成熟的美国市场发展经验来看,受制于宠物食品客户忠诚度低问题,单一品牌市占率提升空间不大。目前美国单一品牌是市占率最大的蓝馔,市占率仅有6.4%。雀巢、玛氏等宠物行业巨头公司一般采取多品牌发展战略。中宠同样采取了多品牌战略,旗下有众多自主品牌,覆盖主粮、零食、宠物用品等多个领域,并代理多个国外品牌。

中宠股份旗下有包括“Wanpy顽皮”在内的多个品牌

三、转向国内市场

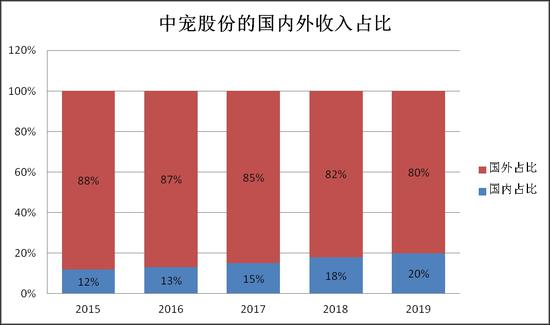

一直以来,中宠股份非常依赖海外市场。2019 年,中宠股份境外销售收入占主营业务收入的比例达到 80%。在欧美等发达国家和地区,中宠股份主要以OEM/ODM的方式进入市场,所谓的OEM/ODM可以简单的理解成代工厂,利润的大头被外国公司拿走,而且随时可以被压制,承担贸易摩擦带来的成本。

中宠股份的国内外收入占比

很显然,如果继续走这一条路是没有前途的:2019年中宠股份的境外毛利率在 20%左右,而境内毛利率约40%,国内市场中的自主品牌具有明显的溢价能力。

中宠股份未来的希望是依靠自主品牌打开中国市场,而这一趋势正在形成:中宠股份的国内收入占比从2015年的12%提高到20%。

国内收入比重的提升一方面是国内宠物市场本身的扩张加速所带来的效果,另一方面,在国际贸易摩擦的背景之下,海外市场受挫也间接导致公司收入结构的被动变化。

今年,中宠股份全面深耕国内市场,围绕自主品牌”Wanpy 顽皮"与" Zeal 真致”为核心,积极采取新型营销方式。线下渠道,推进与综合性宠物医院新瑞鹏集团的战略合作,并与沃尔玛、大润发等商超渠道维持合作。线上渠道,先后投资了威海好宠、领先宠物等聚焦线上渠道的销售公司,并与苏宁易购、阿里巴巴以及京东达成了战略合作,小红书 KOL 营销和抖音直播等新型营销方式也在积极推进。

近年来中国的进口宠物食品监管政策的日趋严格,为国内品牌开疆拓土提供了宝贵的发展窗口。2018年5月,农村农业部颁布第20号公告,大大提升了企业拿到宠物配合饲料证书的难度,因此拿到证书的企业数量在政策颁布后锐减。此外,我国宠物食品进口政策不断收紧,供给侧改革利好国内较早布局宠物食品生产的龙头企业,给予了其追赶海外竞争对手宝贵的时间窗口。

综编自:

1、宠物食品刚需旺盛 中宠股份前三季度净利预增94.25%至115.24%,证券日报;

2、宠物经济催生的掘金机会,每日财报;

3、中宠股份漂亮成绩单的脆弱:成本压力大负债率攀升,每日财报,何洛;

4、中宠股份2019年营收17.16亿元,企业观察报;

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!