内循环时代,告别红利期的汽车零部件业,如何寻找增长新引擎?

新浪山东

关注

山东上市公司财报解读 NO.44

作者/陈沆

本文综编自经济导报、格隆汇、界面新闻、中国经营网、汽车人、证券时报等

2020年对汽车行业而言,无疑是极不平稳的一年。随着2018 年中国汽车工业长达 28 年的高速增长戛然而止,2019年下滑态势愈演愈烈,及至今年,全球疫情的影响进一步加剧了中国汽车及零部件行业的萎缩和衰退,汽车产业的黄金年代已然逝去。

海外疫情的加剧及国际形势的演变,令汽车零部件行业成为国家“内循环”经济中的重要一环。随着汽车零部件上市公司半年报相继出炉,汽车零部件行业已披露半年报个股的平均营业收入增长率为-6.86%,平均净利润增长率为-17.28%,行业整体行情并不乐观。

对中国汽车零部件行业而言,受制于大环境已是屡见不鲜,多重掣肘之下能否破冰是衡量零部件企业实力的新标准。山东作为中国汽车产业链企业数量排名前三强之一,汽车零配件企业数量众多,但是企业规模普遍较小、研发投入较低、产品质量竞争力不足。在此背景下,我们选取渤海汽车、天润工业两家山东汽车零部件上市公司,探讨在内循环市场环境下,究竟该如何寻找经济增长新引擎?

渤海汽车:

“活塞王者”轻量化战略遇阻?

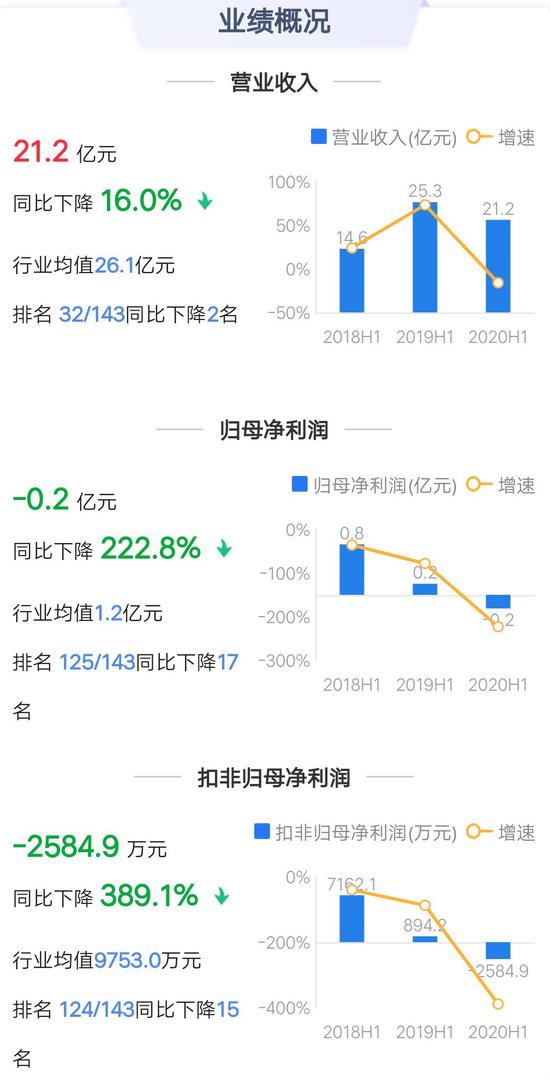

近日,渤海汽车(600960.SH)发布2020年半年报。报告显示,公司2020年上半年营业收入为21.22亿元,同比下降16.04%;归母净利润为-2074.89万元,同比下降222.76%;扣非归母净利润为-2584.91万元,同比下降389.09%;基本每股收益-0.0218元/股。

同时,公司发布2020年前三季度业绩预告,预计2020年1—9月的累计净利润与上年同期相比仍将有一定幅度的下降。

对于2020年前三季度业绩变脸原因,公司表示:自2020年年初以来,受疫情在全球范围传播的影响,国内外汽车市场需求波动加剧,对公司生产经营造成一定影响,后续影响程度将取决于全球疫情防控状况、持续时间等因素。公司预测年初至下一报告期末的累计净利润与上年同期相比仍将有一定幅度的下降。

(数据来源:鹰眼系统)

事实上,除却疫情“黑天鹅”因素的影响,在国内汽车行业持续下行的背景下,渤海汽车近年来的日子并不好过。

纵观近三年年报,渤海汽车2017年至2019年营收同比变动分别为41.26%、55.21%、26.81%;归母净利润同比变动分别为102.12%、-41.55%、-48.05%;扣非归母净利润同比变动分别为149.72%、-37.6%、-66.5%。渤海汽车在营收增长的同时,依然难掩利润下滑的尴尬。

(数据来源:鹰眼系统)

至于业绩下滑原因,渤海汽车在去年的年报中解释称,受到包括宏观经济增速放缓、中美经贸争端、环保标准切换、新能源补贴退坡等因素影响,以及2019年我国汽车产业面临较大的压力,公司“行业主要经济效益指标增速放缓,增幅回落”。

不过,盈利水平的下滑并未阻挡渤海汽车扩张的脚步。

资料显示,2004年A股上市的渤海汽车,其前身正是主营活塞生产的渤海活塞。作为国内最大的活塞生产企业,渤海活塞多年来一直保持国内活塞产品产销量第一的位置,是国内极少数具备大批量生产欧Ⅴ、国 VI 活塞产品的企业之一。

在2015年渤海活塞股权划转进入北汽集团,控股股东由滨州市国资委变更为北汽集团之后,渤海汽车就走上了轻量化之路。北汽集团在接手之初,就将渤海汽车定位为轻量化、电动化、智能化的综合性汽车零部件产业平台,并将北汽集团汽车零部件轻量化生产基地落在了上市公司所处的山东滨州。

围绕北汽战略定位,渤海活塞开始大举扩张:从国内不断上马新项目,如铝合金轮毂项目、国六高效汽车活塞智能制造等项目;到国外收购行业龙头,如德国铝合金零部件龙头TRIMET汽车公司等,公司主营业务已经由单一的活塞制造企业扩展为在汽车动力总成、底盘总成、热交换系统及汽车电子系统等多产业布局的综合性零部件企业。为了能更好地反映公司主营业务和战略定位,公司更是于2017年10月正式变更全称为“渤海汽车系统股份有限公司”,证券简称为“渤海汽车”。

值得注意的是,上市公司频频扩张的同时,也面临日益紧张的资金链困局。

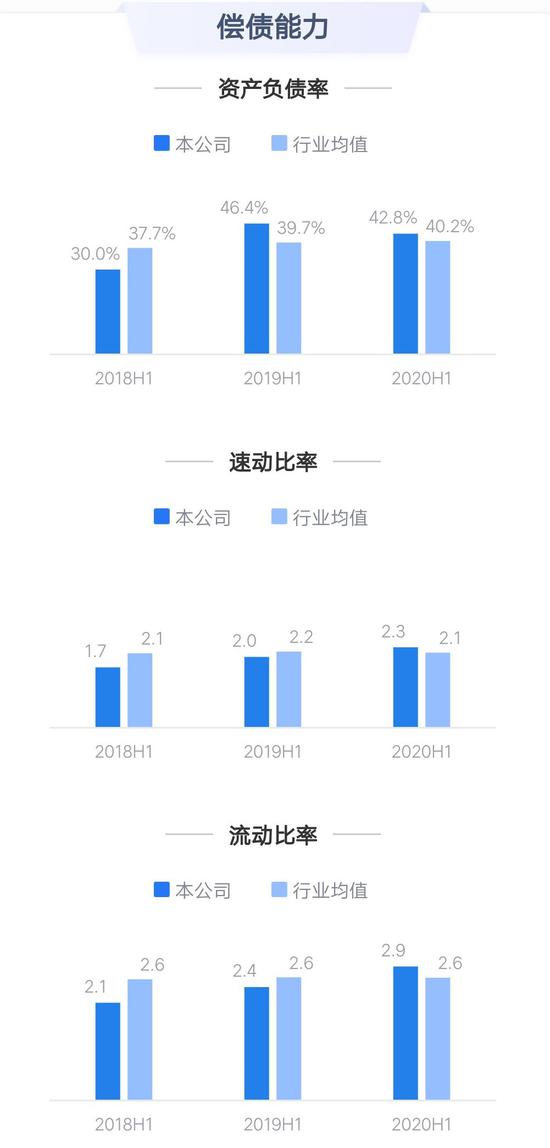

纵观近三年年报,2017—2019年渤海汽车的资产负债率分别为 30.55%、44.90%和42.45%,尤其是去年的资产负债率已高于同行业上市公司资产负债率均值,同时,去年渤海汽车利息支出占净利润之比为171.33%,利息支出已经对公司经营业绩造成承压;而发行债券而导致的利息费用增加,也对公司资金流造成一定压力。

事实上,自2014年以来,渤海汽车发起的募资就多达三次,累计金额合计43.7亿元,这从某种程度上,也佐证了上市公司扩张计划背后面临的资金流承压。

笔者翻阅募资存放与使用情况报告还发现,渤海汽车近年来募资所投入的项目大多出现延期,产能利用率偏低的现象,以至于无法达到预期效益。如2014年募资所筹项目之一的“年产800万只高档轿车用活塞项目”,就因铝锭价格上调导致的铝价采购成本上升等因素,导致其在计划达产年2016年—2018年仅实现效益为8390.47万元、8624.30万元、8611.14万元,略低于承诺效益 9940万元;而同年的“年产 40 万汽车用高强化锻钢结构活塞制造项目”,也在计划达产年2016—2018年,仅分别实现效益1966.59万元、2544.91万元、3857.32万元,远远低于募资时的承诺效益6802万元。

对此,渤海汽车解释称,除铝价采购成本持续上升之外,“随着马勒活塞、KS活塞、帝佰格茨活塞等品牌的进入,高档轿车用活塞的市场竞争加剧,本项目的产品售价较原有预测价格降低。”

此外,由于市场环境及行业情况的变化,渤海汽车轻量化战略也因行业因素遇阻。今年3月3日,渤海汽车发布公告称,鉴于目前资本市场环境、汽车行业情况等诸多因素发生了变化,结合公司发展规划及实际经营情况,公司决定终止2018年发起的16.8亿元的定增计划。

据悉,此次定增原拟以现金收购德国TAH公司75%的股权,及投资铝合金轮毂项目、6AT变速箱壳体&新能源减震塔项目、国六高效汽车活塞智能制造等项目。不过,急于通过收购抢先布局轻量化技术的渤海汽车,早在 2018 年 8 月就以自有资金先期投入完成该项收购并合并财务报表。

但在今年盈利及市场需求持续下滑的背景下,渤海汽车不仅半道喊停定增扩产计划,还果断退出亏损的蓄电池业务,聚焦高端零部件制造。8月份渤海汽车相继宣布挂牌转让子公司渤海柯瑞世51%股权及参与认购北汽蓝谷非公开发行的股票。渤海柯瑞世的主营业务为较为传统的汽车铅酸蓄电池,而作为同是北汽集团旗下公司的北汽蓝谷,则和渤海汽车此前存在铝合金零部件配套业务合作关系,此次参股,无疑是渤海汽车紧跟北汽电动化步伐,寻找业绩新引擎的新的战略布局。

天润工业:

“曲轴龙头”进军空气悬挂市场,开拓新业务

二季度以来,受新基建、国三淘汰、治超加严以及疫情后消费需求释放等因素影响,国内重卡行业回暖,销量规模刷新同期历史纪录。下游行业的强势牵引给身为上游“龙头”的天润工业(002283.SZ)提供了巨大的生长空间。

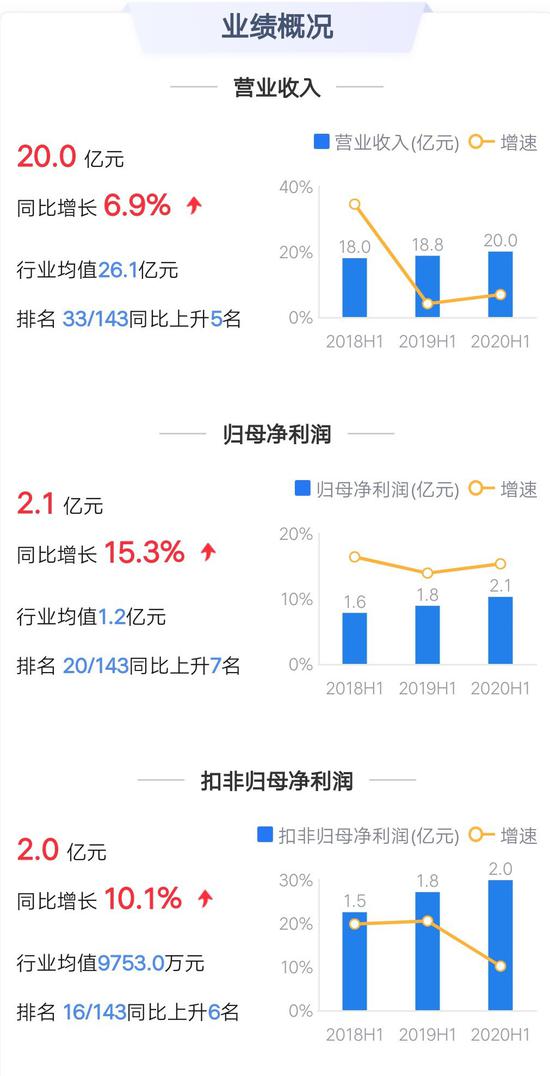

2020年半年报显示,今年上半年,受益于重卡板块高景气延续,天润工业实现营业收入20.05亿元,同比增长6.86%;实现归属于上市公司股东的净利润2.05亿元,同比增长15.34%。

(数据来源:鹰眼系统)

对于业绩增长原因,公司表示上半年成功开发了玉柴联合动力等5家新客户,完成潍柴、北康等主机厂70个曲轴新产品的试制、19个连杆新产品的开发,为公司业绩增长提供了动力。

同时,半年报数据显示,今年上半年,公司重型发动机曲轴板块实现营业收入9.25亿元,同比增长7.5%;连杆板块业务实现营业收入4.78亿元,同比增长23.15%。,曲轴板块、连杆板块、毛坯及铸锻件板块实现营业收入占公司营业收入比例分别为65.04%、23.84%、7.58%。

作为重卡市场产业链上的公司,天润工业不仅是中国规模最大的曲轴专业生产企业,还坐拥潍柴、戴姆勒、卡特彼勒、康明斯、上菲红等多个高端客户,其中潍柴是公司的最大客户,占公司年度销售总额比例36.1%。目前公司的主营业务包括船机、重卡、轻卡和轿车曲轴以及连杆、铸件、锻件等七大板块,产品包括重型发动机曲轴、中型发动机曲轴、轻型发动机曲轴和乘用车发动机曲轴、船电大马力曲轴等。

(数据来源:鹰眼系统)

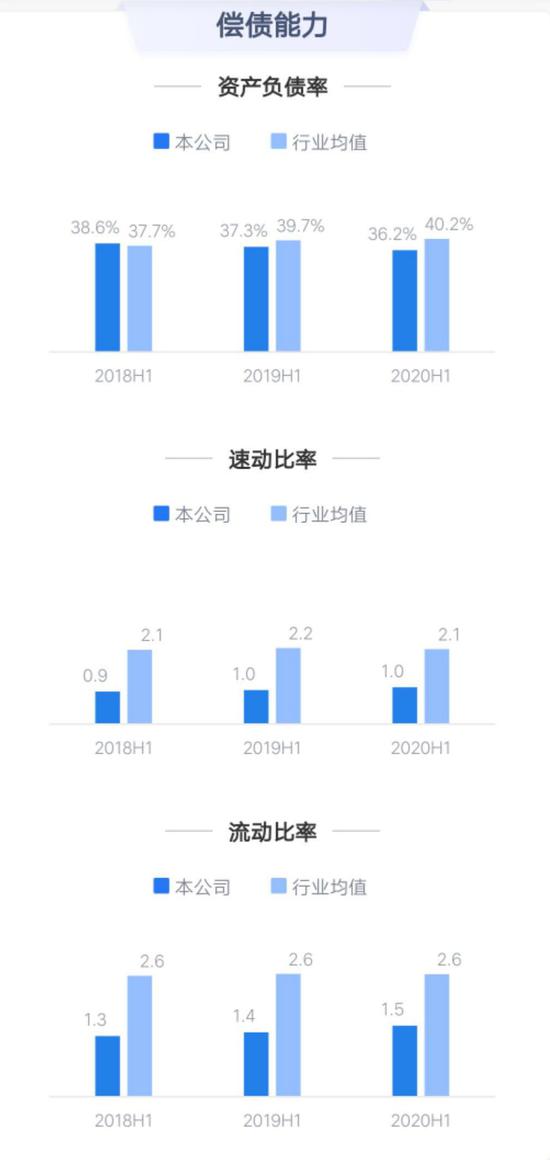

纵观近三期半年报,上市公司销售毛利率分别为23.76%、25.54%、25.98%,通过不断优化营收结构,天润工业销售毛利率持续增长的同时,存货周转率也在持续下降。虽然曲轴板块目前仍为公司主要营收来源,但其他业务板块比重也有显著提升,从 2018年的29.38%提升到目前的34.96%,营收结构逐步迈向多元化。

而如果从整体盈利情况的角度来看,公司近年来虽然始终保持营收和利润的正增长,但营收增速却有下滑趋势。因公司主营产品为内燃机的曲轴和连杆,尤以重型发动机曲轴为主,因此公司营收和净利增速受重卡行业影响较大。从2018年开始,受重卡行业行情波动影响,天润工业的营收增速同步下滑,由2017年年中的64.19%下滑至目前的6.9%。

值得注意的是,随着上半年这一轮重卡汽车换机潮的基本结束,未来几年重卡市场增量有限,这也意味着,如果没有新的业绩增长引擎,公司未来很可能会触摸到业绩天花板。

也许正是基于上述种种原因,今年5月份,更名之后的天润工业(原名“天润曲轴”)发布公告,公司与张广世博士共同投资设立天润智控技术有限公司(以下简称“天润智控”),正式进军空气悬架领域。其中,天润工业以货币资金及实物资产方式出资7500万元,持有合资公司75%的股权。

根据公告,天润智控将立足于整车空气悬架系统生产,同时开发商用车的ECAS系统。产品包括卡车底盘空气悬架系统、半挂车空气悬架系统、工程车橡胶悬架系统、卡车驾驶室悬架系统等及其核心零部件。

据了解,空气悬架系统作为一种新的底盘减振系统,具有大幅提升驾乘舒适性、减少车辆对公路和桥梁的冲击破坏、降低车辆自重、提高载货量、自动调节车身高度方便装载及乘客上下车等优势。而在欧美等发达国家,卡车、挂车上配置空气悬架的比例超过80%,客车上配置空气悬架的比例接近100%,豪华轿车、SUV和轻型车上配置空气悬架的比例也在不断提高。而在我国,客车空气悬架系统的应用已经进入快速成长期,卡车、半挂车空气悬架系统的应用还处于成长初期,因此,未来的市场非常广阔。

有分析人士认为,对天润工业来说,新产品对应的单车价值比传统业务的曲轴、连杆提升了6倍多,预计公司重卡空气悬架业务未来的营收规模能达到50亿元。同时,依托优异的生产能力,天润工业有望打破外资垄断,成为未来的空气悬架龙头。

此外,年报显示,天润工业2019年实现营业收入36.03亿元,较2018年增长5.79%,实现归属于上市公司股东的净利润3.54亿元,同比增长3.36%。

内循环时代,对汽车零配件企业而言,如何由出口转内销,这个答案并不仅仅只是如何建立销路、塑造品牌等问题,更是如何实现科技内循环,提升产品竞争力,创新产品门类等根本性问题。而渤海汽车和天润工业主动寻求新业务的突破在战略上无疑是正确的选择,未来能否取得成功还需继续关注。

参考资料:

1、《公告解读:渤海汽车半年度亏损2074.89万元 同比止盈转亏》,同花顺金融研究中心,2020.08.30;

2、《鲁股观察 | 净利腰斩、定增折戟,渤海汽车轻量化战略遇阻?》,界面新闻,

3、《一波三折后 渤海汽车为啥叫停16.8亿押宝新能源定增?》,经济导报,2020.03.04;

4、《16.8亿定增方案“急刹车” 渤海汽车轻量化遇阻?》,中国经营报,2020.05.02;

5、《“双循环”下,供应链的新生存之道》,汽车人,2020.08.19;

6、《鲁股观察 | 天润工业上半年净利同比增15%,第二主业空气悬架进展超预期》,界面新闻,2020.08.22;

7、《鲁股观察 | 面对行业天花板,更名后的天润工业出路在哪?》,界面新闻,2020.06.02;

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!