“夜间经济”再燃,山东“美食”上市公司表现如何?

新浪山东

关注

山东上市公司2019财报解读 NO.21

作者/迦叶

本文综编界面新闻、经济导报、东方财富网、智谷趋势、证券日报等媒体报道

近日,“地摊经济”一夜爆火,企业闻风而动,朋友圈接连刷屏,与之气质相符的“夜间经济”一时间也成讨论热点。人们白天上班忙碌劳累,晚上下班饥肠辘辘,所以在夜间消费时,总是抵挡不了“深夜食堂”中的美食诱惑,这也给食品生产类企业带来了发展机遇。

我们发现,山东A股上市公司中,与“夜间经济”紧密相连的食品类企业不在少数,主要包括了得利斯、龙大食品、惠发股份、双塔食品、日辰股份等企业。2019年,这些企业的业绩表现不一,而如何在今年“夜间经济”复苏之时抓住机会,从而逆势而上,值得思考。

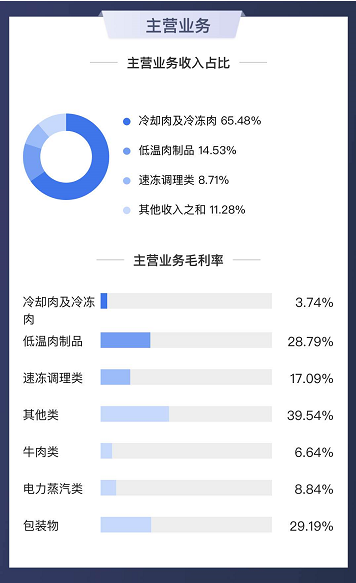

得利斯

主营:冷却肉及冷冻肉、低温肉制品

业绩:营收增长 净利持平

4月23日晚间,得利斯发布2019年年报,报告期内,公司克服因“非洲猪瘟”持续影响带来的猪肉产量下滑、猪肉价格攀升的影响,又因公司肉牛加工项目顺利投产增强公司核心竞争力,去年公司实现营业收入23.46亿元,同比增长16.25%,实现归属于上市公司股东的净利润799.4万元,基本与2018年度持平。而由于公司销售收入增加、应收账款周转率提高,公司2019年度经营活动产生的现金流净额较2018年度增加254.05%。

数据来源:鹰眼系统

2019年“非洲猪瘟”影响持续,猪肉产量下滑较严重,牛肉产量略有增长。得利斯作为国内首批农业产业化龙头企业,品牌影响力深厚,在不断提升公司主营业务核心竞争力的同时不断延伸产业链,增强公司持续发展及盈利能力。

数据来源:鹰眼系统

此前,新冠肺炎疫情席卷全球,已经成为影响2020年全球经济走势的重大事件。得利斯方面认为,随着中国肉类加工行业的发展和优秀企业逐步登陆资本市场以及在非洲猪瘟和新冠肺炎疫情影响的双重背景下,规模化、品牌化势必成为行业发展趋势,必将给龙头企业提供更多的整合、发展空间,行业集中度将逐步得到提高。

去年年底,得利斯发布公告称,公司控股股东诸城同路人投资有限公司(简称:同路人投资)已与中泰(集团)有限责任公司签署《股份转让框架协议》。

自2010年上市以来,得利斯的实际控制人始终为创始人郑和平,此次股权转让已经涉及实控人的变更。

对于郑和平为何放手,中国食品产业分析师朱丹蓬表示:“得利斯现在最大的问题就是整体的运营是不行的,该公司的主要市场在山东和东北地区。目前,得利斯控股股东所持上市公司股份的股权质押率很高,超过90%,我认为这是上市公司易主的主要原因之一。”

公开资料显示,截至2019年9月末,同路人投资持有得利斯23424万股股份,持股比例为46.66%,其中23244万股份处于质押状态,约占其所持股份的99.23%。

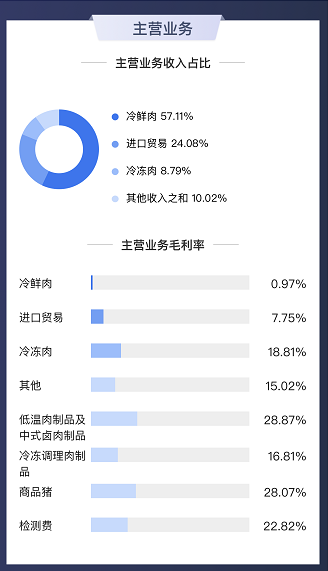

龙大肉食

主营:冷鲜肉、进口贸易、冷冻肉

业绩:净利2.41亿 同比增长36%

4月29日,龙大肉食(002726)发布2019年年报,公司2019年1-12月实现营业收入168.22亿元,同比增长91.63%,食品加工制造行业已披露年报个股的平均营业收入增长率为15.69%;归属于上市公司股东的净利润2.41亿元,同比增长36.04%,食品加工制造行业已披露年报个股的平均净利润增长率为14.11%;公司每股收益为0.24元。

数据来源:鹰眼系统

数据来源:鹰眼系统

同时,龙大肉食发布2020年一季度业绩预告,预计2020年1月1日到2020年3月31日业绩:净利润14048.51万元至14449.90万元,增长幅度为75%至80%,上年同期业绩:净利润8027.72万元。

关于2020年一季度业绩变化原因,龙大肉食表示:受国内猪肉价格上涨和新冠疫情等影响,公司养殖、冷冻肉和熟食等业务盈利能力增加。

尽管龙大肉食于2019年实现了营收和利润的双增长,但去年一年龙大肉食经历了不少事:东家焕然一新,董事会重整,生猪养殖和屠宰业务均在“修炼内功”中。去年股价走势向好的龙大肉食,突然在7月19日午后出现闪崩并最终跌停。7月19日至8月12日,公司股价累计下跌达24.27%。

去年12月13日,龙大肉食发布公告称,公司持股5%以上的股东伊藤忠(中国)集团有限公司(以下简称“伊藤忠(中国)”)已集中竞价完成2%龙大肉食股份减持。结合减持均价计算,在本次减持中,伊藤忠(中国)已套得现金约1.4亿元。

伊藤忠(中国)不断套现减持的这段时间里,龙大肉食也实现了“易主”:蓝润发展动用32亿元真金白银,控制了龙大肉食2.27亿股,占总股本比例达29.92%,一举成为龙大肉食新的控股股东。

据了解,龙大肉食控制权的变更与近年来经营压力有较大关系,2009-2018年来看,除2016年净利润有明显突破外其余年份表现较差。即使在2018年屠宰企业量利大增的一年龙大净利润也下降了6%。

而资产负债来看,龙大已经达到47%,为历史最高。

△ 龙大资产负债比率,相反,其盈利能力却在逐年下降。

△ 龙大资产负债比率,相反,其盈利能力却在逐年下降。

不仅仅是龙大,对于大多数屠宰企业来说这两年资金都表现紧张,山东在2018年便启动了对屠宰厂的贴息政策。

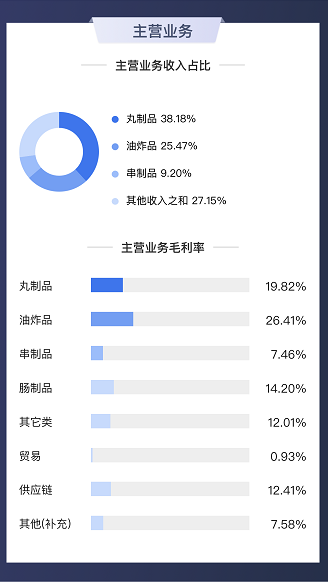

惠发食品

主营:丸制品、油炸品、串制品

业绩:净利595万 下滑近9成

惠发食品4月16日最新公布的2019年年报显示,其营业收入12.1亿元,同比增长16.13%;归属于上市公司股东的净利润595万元,同比下降86.91%。基本每股收益0.04元。

数据来源:鹰眼系统

资料显示,惠发食品主营业务为速冻调理肉制品的研发、生产和销售。对于净利润下滑,惠发食品表示,原因为各产品成本涨幅均不同程度高于收入涨幅,产品毛利率出现下滑。报告期内,惠发食品主要原材料鸡大胸平均采购价格较去年增长19.51%,致使成本增加4053.56万元,而速冻食品毛利率已降至17.79%,同比下滑5.07%。

数据来源:鹰眼系统

此外,惠发食品指出,2019年,为稳定市场,自身进一步拓展了销售渠道,加强宣传推广力度与资金投入。期间,销售、管理及财务费用的较大增长,也是惠发食品全年净利润下滑较多的原因之一。

年报显示,因职工薪酬、运输费、市场推广费、租赁费等费用增加,惠发食品销售费用同比增长27.51%,管理费用同比增长12.43%。而因公司融资规模增大,相应利息支出增加,惠发食品财务费用同比增长27.29%。

对于未来生产,惠发食品表示,正通过募集资金,建设“年产8万吨速冻食品加工项目”。目前,项目主体设计建设等子项目已完成,但仍有部分子项目尚处于建设期。未来项目建成后,惠发食品设计产能预计可达到19万吨。

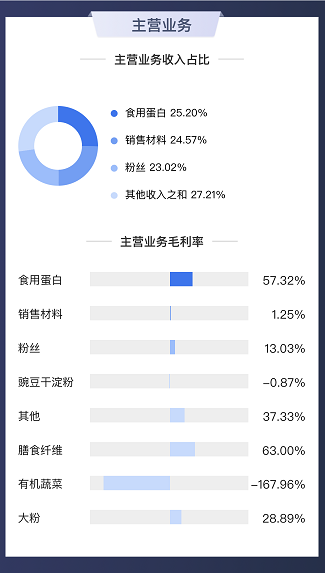

双塔食品

主营:食用蛋白、销售材料(豌豆)、粉丝

业绩:营收21.22亿元,同比下滑10.82%

4月22日,双塔食品发布的2019年报显示,2019年营收21.22亿元,同比下滑10.82%;净利润达1.87亿元,同比增长103.56%。

数据来源:鹰眼系统

财报显示,2019年,在营收下滑的同时,双塔食品营业成本为16.32亿元,下滑幅度超过营收下滑的幅度,达19.54%,同时双塔食品产品的平均毛利率达23.09%,同比增长8.34%。

数据来源:鹰眼系统

其中食用蛋白是双塔食品业务板块业务中收入占比最高的业务,2019年收入达5.35亿元,同比增长5.44%,占比达25.2%,毛利率达57.32%,同比增长2.27%。

对此,双塔食品在财报中称,双塔食品利用专利技术,从粉丝废水中提取食用蛋白,同时,豌豆蛋白与其它植物蛋白相比,拥有非转基、无过敏原、无胆固醇、分子量小、易吸收等优点。

5月29日,双塔食品发布了《关于控股股东部分股份进行质押的公告》,公告显示,双塔食品表示其控股股东君兴农业本次质押股份数量650万股,占其所持股份比例的1.49%,占双塔食品总股本比例0.52%。

同时,公告还显示质押起始日为2020年5月27日,质押到期日为2021年5月25日,质押时间近一年。

实际上,双塔食品的营业收入增速近4年一直处于下滑状态。

2016-2019年,双塔食品的营业收入分别为18.45亿元、20.68亿元、23.79亿元、21.22亿元;同比增速分别为48.44%、12.08%、15.06%、-10.82%。

日辰股份

主营:酱汁类调味料

业绩:净利8527万 同比增长22.15%

日辰股份4月28日最新公布的2019年年报显示,其营业收入2.86亿元,同比增长20.27%;归属于上市公司股东的净利润8527万元,同比增长22.15%。基本每股收益1.04元。此外,日辰股份同日披露一季报财报,日辰股份2020年一季度实现营业总收入4596.25万元,同比下降15.53%;实现归母净利润1474.14万元,同比增长0.81%;每股收益为0.15元。

数据来源:鹰眼系统

日辰股份表示,2019年,日辰股份紧盯餐饮行业连锁化、供应端标准化的发展趋势,整体业绩较去年同期稳定增长。

数据来源:鹰眼系统

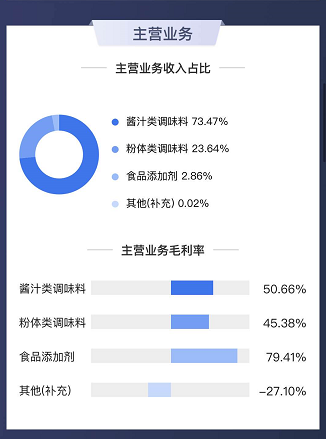

从产品结构来看,“酱汁类调味料”是日辰股份营收的主要来源。具体而言,“酱汁类调味料”营业收入为2.10亿元,同比增长34.28%,毛利率为50.66%,主要系2019年度公司加大对餐饮连锁类客户及产品(酱汁类调味料为主)的开发及推广力度,公司餐饮连锁类客户销售收入增长较为显著,使得酱汁类调味料销售收入增长较高。

2019年,日辰股份加大销售拓展力度,销售业绩稳步增长。具体来看,餐饮渠道,公司在扩大存量客户销售额的基础上,不断拓展新客户,提高市场占有率,餐饮渠道销售业绩显著增长,销售额同比增长77.94%,占公司总销售额的比例已上升至42.09%;由于受国内鸡肉价格上涨,下游鸡肉调理类食品加工客户出口订单减少等影响,公司2019年度食品加工渠道的销售额与上年度基本持平。

进入2020 年一季度,疫情对餐饮渠道(同比-36.2%)的冲击是造成日辰股份营收下滑的主因,同时食品加工企业同比下滑11.2%,其中60-70%为出口型加工企业,且该部分出口订单较为稳定。此外2020年第一季度 商超客户收入大幅提升(同比+142.2%)。

目前疫情在海外扩散,日辰股份加工型企业客户主要分布在日韩,商超及便利店为主要流通市场,餐饮占比较低,因此受到疫情的冲击相对较小。

参考资料:

1、界面新闻:得利斯2019年营收超23亿元同比增长16%,着力拓展牛肉类产品市场;

2、经济导报:惠发食品年报:2019营收增长16.13% 净利下滑近9成;

3、东方财富choice数据:【图解年报】惠发食品2019年净利润595万元 同比下降86.91%;

4、智谷趋势:北上广深对地摊经济说“不”,央媒泼水降温,透露出什么信号?;

5、证券日报:日辰股份2019年净利同比增长22.15% 致力于打造中国复合调味品行业引领者;

6、犀牛财经:双塔食品2019年营收下滑10% 大股东君兴农业为何频频质押股权;

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!