美国对华为升级管制,山东相关行业公司表现如何?(上)

新浪山东

关注

山东上市公司2019财报解读 NO.15

作者/澍野

本文综编自经济日报、观察者网、格隆汇、红刊财经、证券日报网、东方财富网、证券时报、北京商报、中国新闻网、界面等。

2020年5月15日晚,美国商务部网站发布出口禁令,要求使用美国晶片制造设备的外国企业,供货之前必须先取得出口许可,这意味着美国试图切断华为在全球的芯片供应。

消息一出,引起了高通、思科、苹果、波音等美企股价的剧烈波动,高通两小时跌幅一度超7%,可谓是不惜牺牲美国企业利益也要打击华为。

中信证券研报认为,在核心科技基础设施新基建领域,未来中美将出现分叉,倒逼出国内半导体快速成长的历史性机遇,国内半导体板块核心逻辑是十年维度的自主可控。

我们发现,受美国制裁华为升级事件影响的公司中,多家券商研报提及浪潮信息(000977.SZ)、睿创微纳(688002.SH)。

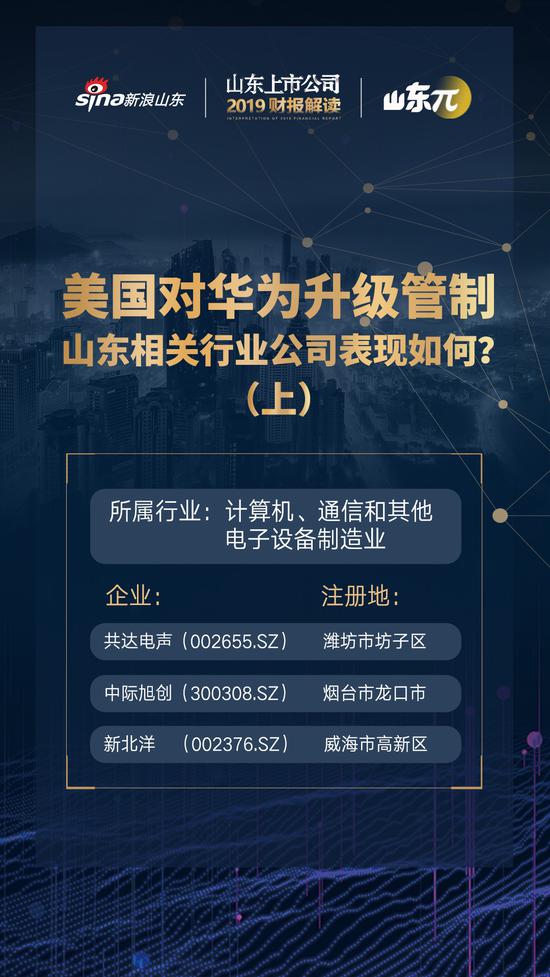

Wind数据显示,上述两家在证监会行业分类中均为“计算机、通信和其他电子设备制造业”。在山东两百多家上市公司中,相同分类的企业还有歌尔股份(002241.SZ)、新北洋(002376.SZ)、共达电声(002655.SZ)、中际旭创(300308.SZ)、神思电子(300479.SZ)、海信视像(600060.SH)、国美通讯(600898.SH)。

我们前期财报曾重点分析过浪潮信息、睿创微纳、歌尔股份,可供大家翻阅参考。除此之外,剩余企业的财务状况如何,能否支撑它们克服困难,我们通过两期财报解读一起来看。

共达电声(002655.SZ)

潍坊市坊子区的共达电声,其主营业务为微电声元件的研发、生产、销售,它是华为声学零组件的供应商,苹果、哈曼、思科、亚马逊、VIVO、小米等都是公司重要客户。

共达电声4月23日晚间披露的2019年年报显示,公司去年全年实现营业收入9.84亿元,同比增长22.31%;实现营业利润3328万元,较上年同期增长49.96%;实现归属于上市公司股东净利润3082万元,同比增长44.35%。营收和净利润均创下了公司近7年以来的新高。

(数据来源:鹰眼预警)

梳理公司近年来业绩可以看到,2012年公司上市后经营业绩一直不温不火,2017年甚至出现近1.8亿元的大额亏损,直到2018年,共达电声才迎来转机,当年3月份,潍坊爱声声学科技有限公司通过受让潍坊高科持有的共达电声15.27%股权成为共达电声新的最大股东,万魔声学创始人谢冠宏也因此成为共达电声的实际控制人和董事长。

新的管理团队进入后,很快就在技术、市场、内部管理等各方面为共达电声注入了新的理念,这一点也成为后续共达电声经营不断好转的催化剂。

从行业发展情况看,2019年音频行业机遇与挑战并存,传统音频产品市场承压的同时,TWS和智能音箱等新型超得到了强势增长。共达电声能够在2019年取得良好的业绩增长,也离不开公司新管理团队对行业趋势的正确把握。

2019年,公司所处行业市场竞争激烈,产品更新换代周期越来越短,下游消费类电子产品尤其是智能手机增长疲弱,传统音频产品市场承压。而公司新的管理团队准确把握行业趋势,特别是前瞻性地在TWS耳机和智能音箱等领域进行相关布局,报告期内相关产品市场实现强势增长,也带动公司业绩实现了一波增长。

据悉,未来,共达电声将围绕现有声学元器件,结合芯片、算法的研发,开发更多具有语音识别与控制的声学系统模组,做好人工智能的接口;推动公司产品在智能穿戴、智能汽车、智能家居、智能手机等领域的应用。

中际旭创(300308.SZ)

烟台市龙口市的中际旭创,其国内客户有华为、中兴等通信巨头,海外有谷歌、Hyve、微软、Facebook等大客户。目前,中际旭创已经涵盖了10G/25G/40G/100G/400G的光模块产品,也主要应用于数通市场,也就是云计算厂商。

目前,中际旭创的主打产品是高速光模块。所谓光模块也就是光电器件的组合,沿着电信号——光信号——电信号的路径进行转化。目前,高速高模块应用于两大领域。其一是电信市场,用于5G基础设施的建设;其二是数通市场,用于云计算数据中心的建设。

根据中际旭创年报,2019年公司实现营业收入47.58亿元,同比下降7.73%;实现营业利润5.76亿元,同比下降15. 47%;归属于上市公司股东的净利润5.13亿元,同比下降17.59%。

(数据来源:鹰眼预警))

分行业来看,高端光通信收发模块收入为46.31亿元,同比下滑7.34%,电机绕组装备的收入为1.27亿元,同比下滑20.12%,主营两大业务板块的业绩全部下滑。

中际旭创去年研发投入达到4.46亿,其中子公司苏州旭创研发投入4.38亿,同比增加32.32%。公司主要加大了下一代速率的数通产品、硅光及相干等方面新品的研发进度,完成了800G光模块的预研,并且对400G硅光芯片的工艺进行了优化和改进。

目前,在4G时代,国内的光模块玩家大致有3家,分别为光迅科技、华工科技、海信宽带。

半路出家的中际旭创有望在5G时代杀出一条血路来。据长江证券分析,中际旭创估计最终能拿下15%的市场份额。4G时代,光模块的市场份额是100亿元,而5G光模块的需求是400亿—700亿元。能占据15%的份额,也是不小的蛋糕了。

2018年底,在华为的项目招标过程中,中际旭创获得了40%的份额,光迅科技只有10%。去年底的中兴的前传光模块中,旭创获得了60%的市场份额,光迅科技未中标。这是国内两巨头一批次订单的情况,后面的延续性有待持续观察。但旭创能打入华为产业链,也是一个积极的信号。

在电信市场,不用多说,5G大规模建设时,将对于光模块龙头企业充分利好。不过旭创在电信市场的份额相对较小,主要还是用于数通市场。

另外,在数通市场,未来也将是上万亿的大市场。现在亚马逊、谷歌、微软、阿里、华为等巨头均在纷纷加码。特别是华为在国内接下来的将爆发的政务云以及企业云方面,将出现厚积薄发。

新北洋(002376.SZ)

威海市高新区的新北洋,以自主掌握的智能设备、装备领域核心技术为基础,致力于各行业信息化、自动化产品及解决方案的创新,形成了从智能设备/装备关键基础零件、部件、整机到系统集成终端完整的产品系列,包括智慧金融、智能物流、智能零售、传统智能终端四大类业务。

根据公司年报,新北洋2019年实现营业总收入24.5亿,同比下降7%;实现归母净利润3.2亿,同比下降15.3%;每股收益为0.48元。2020年一季度公司实现营业总收入4.2亿,同比下降24.6%;归母净利润1508.1万,同比下降78.6%。

可以看到,公司营收和净利润方面均出现了下滑,对此,新北洋表示,公司营业总收入和归属于上市公司股东的净利润较上年同期有所减少,主要原因系新零售行业和物流行业部分大客户订单调整所致。

(数据来源:鹰眼预警)

2019年,新北洋营业成本13.7亿,同比下降8.4%,高于营业收入7%的下降速度,毛利率上升0.9%。期间费用率为34.6%,较上年升高5.5%,对公司业绩形成拖累。经营性现金流大幅上升99.1%至3.4亿。公司研发投入大幅增加,相比去年同期增长21.5%达到4.1亿。研发投入资本化比例为5.2%。

新北洋从事专用打印机研发十多年,在光、机、电、软等领域积累了一定的技术储备和的经验。目前,在保持原有专用打印扫描业务稳定的同时,新北洋向高附加值和成长性空间行业转型,进入金融行业、物流行业、新零售行业。

2019年,公司金融、物流及新零售行业的业务共实现收入18.31亿元,同比下降7.81%,占公司收入比重为74.70%。

在金融行业,新北洋密切跟进国内银行网点智慧化转型这一发展趋势,借助“金标”实施推广的政策契机,不断培育和发挥全产业链优势,快速提升销售规模和市场份额,金融业务呈现较大增长。

今年以来,受疫情影响,零接触式服务火了,给新北洋带来机遇。在不得不出门购物、取货的时候,零接触配送、零接触购物等消费方式成为越来越多人的选择。在新零售行业,新北洋加快丰富完善自助售货产品组合和零售云平台系统,创新营销方式,加大市场开拓。

为应对疫情,2月6日国家邮政局表示要积极推广、定点收集、定点投递、预约投递、智能快件箱投递的模式,尽可能减少人员之间的直接接触。年内智能快递有望成为多个快递企业强需求,市场空间和渗透率或快速提升。

据悉,新北洋是蜂巢智能物流柜的核心供应商,供应其40%左右的采购量。而丰巢等物流柜大客户订单量的急剧下滑直接影响了新北洋的业绩走向。在物流行业,新北洋跟踪并充分把握物流行业转型发展机遇,加快丰富完善全场景化的综合解决方案,持续巩固和提升物流业务的竞争优势。

✲ 免责申明:本内容不构成任何投资建议,股市有风险,投资需谨慎!