“分红标兵”少分红,潍柴动力业绩高增长藏隐忧

新浪山东

关注

山东上市公司2019财报解读 NO.12

新浪山东原创编辑 / 吕秀才

*本文综合每日经济新闻、中国经营报、同花顺财经、闪电新闻、钛媒体、亿欧等媒体刊文

近日,潍柴动力股份有限公司(以下简称“潍柴动力”)发布2019年年报。报告显示,潍柴动力2019年营业收入1743.61亿元,同比增长9.48%;归母净利润91.05亿元,同比增长5.17%;扣非归母净利润 83.23亿元,同比增长 3.92%。

尽管2019年多项业务仍在增长,但回顾近三期年报,归母净利润同比增长分别为178.89%、27.16%、5.17%,扣非归母净利润同比增长分别为198.86%、23.76%、3.92%,归母净利润和扣非归母净利润在增长的同时,增速也在大幅度放缓。

△ 潍柴动力2014-2019业绩概况(来源:东方财富网)

作为在香港上市的内地首家内燃机企业,潍柴动力自2004年上市以来便开启了国际资本市场通道。

从此,潍柴动力一路狂奔,在实业上以技术创新为引领,围绕动力总成实施同心多元化,通过国际并购进行全球布局,最终,从区域性国企,变成了A+H上市并控股多家上市公司的国际化行业巨头。

公司在快速发展的同时也不忘回报股东,自上市以来,16年间累计分红 21 次,回报股东135.97 亿元。其中A股分红102.86 亿元, 港股分红33.10 亿元,堪称难得一见的“分红标兵”。

但近日发布的年报中则显示,潍柴动力在今年现金流很充裕的情况下,却大幅度减少现金分红比例,每股分红下降37.83%,股利支付率也由2017年、2018年的46.98%和42.26%下降到24.92%,董事长谭旭光对此表示,“19年降低分红比例是对疫情的正常反应,随着疫情影响的结束,潍柴动力的分红比例会上升,保持分红的稳定性。”

由此来看,此次分红虽受疫情影响,并不会波及日后的分红计划,但表象之下实则暗藏隐忧。随着全球疫情的持续蔓延,全球商用车形势尚不明朗,潍柴动力2020年业绩走向迷雾重重。

16年营收增长27.18倍,重卡发动机市场占有率位居第一

其实,早在此前的2019年度业绩发布会上,谈及疫情对潍柴及行业的影响,谭旭光就表示,潍柴动力与海外子公司在这次疫情和未来世界经济萧条中,不会出现现金流问题。

但在潍柴动力4月29日发布的2020年一季度财报中则明显表明,疫情已经对潍柴现金流造成不小的冲击:一季度经营活动产生的现金流量净额同比下降644.86%,而营收、归母净利润、扣非归母净利润也都呈下滑趋势,其中一季度营收389.99亿元,同比下滑13.7%。这是潍柴动力近5年季报中首次营收出现了负增长,而最近的一次营收下降幅度仅有6.87%,足见此次疫情对潍柴动力的影响。

自2004年香港上市以来,潍柴动力16年来一直动力十足。从财务数字来看,潍柴动力营业收入由2004年的61.88亿元增长到2019年的1743.61亿元,增长了27.18倍;归母净利润由2004年的5.39亿元增长到2019年的91.05亿元,增长了15.89倍。

业绩高增长的同时,潍柴动力的市值也在迅速提升,仅近三年时间,潍柴股价便翻了3.6倍,市值则翻了近5倍,并位列2019年中国500强企业第60名。

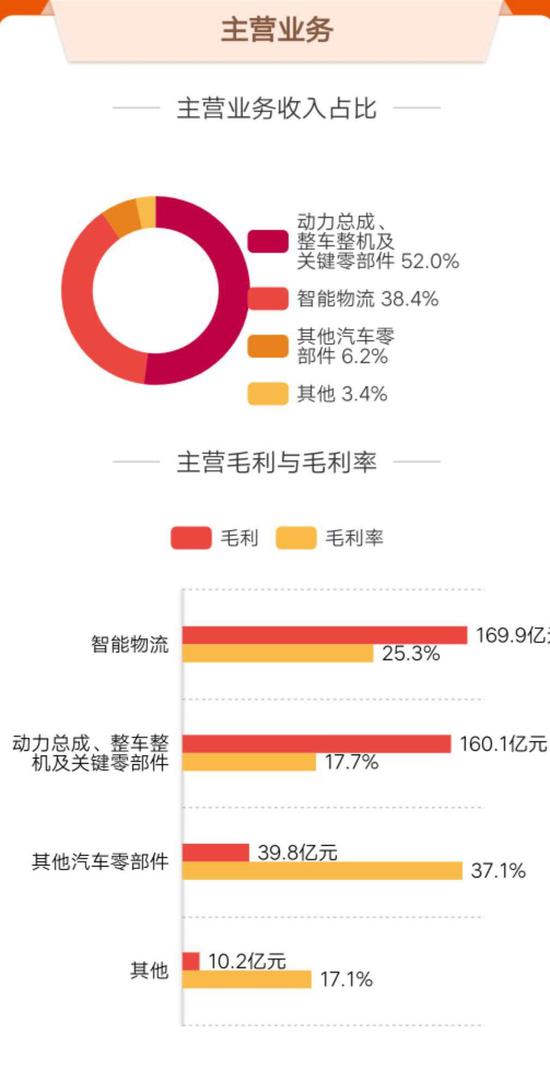

△ 潍柴动力主营业务(来源:东方财富网)

值得一提的是,潍柴动力最主要的业务是重卡发动机,目前,潍柴动力在重卡发动机市场占有率已位居第一。在多缸柴油机市场,2019年其市占率达17.1%,第二名玉柴集团的市占率仅有9.8%。

据2019年年报披露,潍柴动力去年动力总成、整车整机及关键零部件收入占总营收的51.97%,同比增长9.4%;而智能物流业务则占到了总营收的38.43%,同比增长11.1%。

潍柴动力在全球汽车“寒冬“的大环境下,能够逆势上扬,维持营收、净利润双增长,主要得益于其坚实的技术护城河壁垒,正是“潍柴发动机+法士特变速箱+汉德车桥”三张王牌,令潍柴能够盘踞国内卡车动力市场领先位置多年。

海外抄底收购 高额商誉压顶

早在2012年,潍柴动力便通过收购德国叉车巨头——凯傲,成功将凯傲旗下的林德液压收入囊中,潍柴动力由此拥有了全球最先进的液压技术。

此次收购可以算是近十年来中国企业最成功的海外收购案例之一,凯奥不仅是液压技术的全球领先者,还是世界首屈一指的工业用叉车制造商、全球第一的供应链解决方案提供商。潍柴对凯奥的投资标志着企业核心技术直接步入全球领先水平,彻底改变了我国高端液压产品长期依赖进口的局面。潍柴目前持有凯奥45%的股权,19年凯奥对潍柴的净利润贡献达到了12亿元。

师夷长技以自强。2019年底,潍柴动力又通过战略收购新能源德企ARADEX,成功掌握了电机控制器核心技术。目前,潍柴动力已完成多款燃料电池发动机的开发。

值得注意的是,潍柴动力的收购,在带来了优质产业链的同时,也积累了大量商誉。商誉的65%来自于智能供应链和自动化解决方案的收购,高达238.2亿元、约占净资产34.1%的商誉总值给潍柴动力带来潜在压力。

与此同时,潍柴动力近四年来采取的高杠杆率扩张模式,也意味着当现金流不足时,将出现债务违约风险,最终可能危及整个企业。

一旦因为整体经济下行、企业经营不善等原因,高额的商誉将发生减值,可能会造成潍柴动力的净利润大幅受挫。

而疫情“黑天鹅”的突袭,无疑会冲击潍柴动力的客车、货车销量和游艇业务。同时,在全球抗疫背景下,潍柴的海外业务也势必会减少甚至停滞,外汇风险进一步增大。

但“黑天鹅”总要飞走的。疫情影响只是短期的,重要的是看长期发展。一方面,2020年7月起,重型汽车国六标准将逐步实施,重卡市场存在大量置换潜在需求,这对于早早布局国六的潍柴动力而言,无疑将带来新一轮利好消息;另一方面,在传统基建和“新基建”新一轮投资热潮中,潍柴液压动力总成、大缸径发动机极有可能会成为支撑公司业绩的新支点。

造车梦碎 乘用车成利润黑洞

潍柴集团董事长谭旭光曾说过:“凡是成功的企业,要攀登到事业顶峰,都要靠心无旁骛攻主业。交叉混业也是为了相得益彰发展主业,而不能是投机趋利”。

也许正是基于此,早在2009年,潍柴集团便开始计划布局乘用车市场,希望打造一个全产业链,突破对大客户的依赖,其底气则是来自“潍柴”这一品牌。

2009年,潍柴动力控股嘉川公司,并于2012年3月收购嘉川公司剩余股权,使嘉川公司正式成为潍柴动力的全资子公司,之后更名为“潍柴(重庆)汽车有限公司”。

2013年底,潍柴(重庆)正式宣布“英致”为潍柴进军轻型车领域的首个品牌,至此潍柴轻型车领域的产品都将归属在“英致”品牌下,潍柴集团正式进入乘用车市场。

成立之初,潍柴集团对旗下唯一的乘用车品牌“英致”相当重视,除了被冠以“为潍柴创造第二个辉煌”愿景之外,还为其制定好了“国际化”三步走战略。

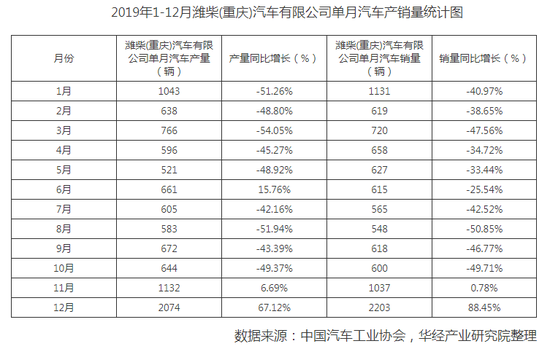

然而6年多过去,潍柴英致始终被归类为“边缘品牌”。据统计,2019年1—12月潍柴(重庆)汽车产量为9935辆,同比下降32.66%;销量为9941辆,同比下降27.56%。

除了销量之外,潍柴英致还拖累了潍柴动力的业绩。由于自2018年起,潍柴动力年报中就不再披露有关英致的盈利情况,以2017年年报数据为例,潍柴动力2017年营业收入大幅增长62.7%至1515.69亿元;归母净利润增长近1.8倍至68.1亿元。这其中,潍柴(重庆)净亏损3.97亿元,可谓是上市公司的利润“黑洞”。

英致的“烂尾”困局并没有破灭潍柴的造车梦,2019年11月底,潍柴汽车又发布了全新品牌VGV,旗下首款车型U70也同步上市。按照潍柴汽车的说法,U70的推出,将开启潍柴集团轻型车战略布局。而在此前,英致品牌才是潍柴集团轻型车“黄金产业链”的主角。时过境迁,横空出世的VGV品牌正让英致沦为“弃儿”。

从2013年英致品牌诞生,到如今的全新品牌VGV,第二次大举进入轻型车领域的潍柴,能否如愿?

参考资料:

1、《潍柴动力:翻身千亿市值,转型驶向未知》,亿欧网,2020.04.10;

2、《入乘5年多“查无此车” 谭旭光与潍柴的“第二辉煌”梦碎?》,亿欧网,2020.03.27;

3、《2019净利增速放缓,潍柴动力加速新能源转型丨亿欧读财报》,中国经营报,2018.09.23;