8个月股价暴涨262.24%,歌尔股份“狂浪”过后……

新浪山东

关注

山东上市公司2019财报解读 NO.5

新浪山东原创编辑/吕秀才

“AirPods已经成为了一种文化现象。”

苹果公司CEO库克的这句话并非空穴来风,随着AirPods受到越来越多明星的青睐,这款电子产品已不单作为耳机功用,更成为时下许多潮人造型必备单品。

难以想象的是,这款潮人必备的耳机在2016年问世之初,面临的却是被全网“群嘲”的尴尬境地,网络上也到处都是黑它的段子。

然而四年后,这款产品就以年出货量1亿台的成绩成功翻身逆袭,火爆全网。苹果AirPods的热销,彻底引爆了TWS耳机市场,自然也带动了其背后产业链公司股价的跟风上涨。

作为苹果AirPod系列的整机供应商,歌尔股份的股价自2019年6月18日起一路飙升,近8个月的时间,股价从7元/股涨至27元/股,区间涨幅高达262.24%,而同期上证指数的涨幅仅有2.41%。可以说,携TWS耳机之势,歌尔股份成为了去年A股科技股中难得的白马股。

与歌尔股份股价一同上涨的还有公司创始人姜滨的身家。就在本月初,歌尔股份董事长姜滨凭借32亿美元,约合226亿人民币身家,登上2020年福布斯全球亿万富豪榜单,并超越山东魏桥集团实控人郑淑良家族,再度登顶山东首富宝座。

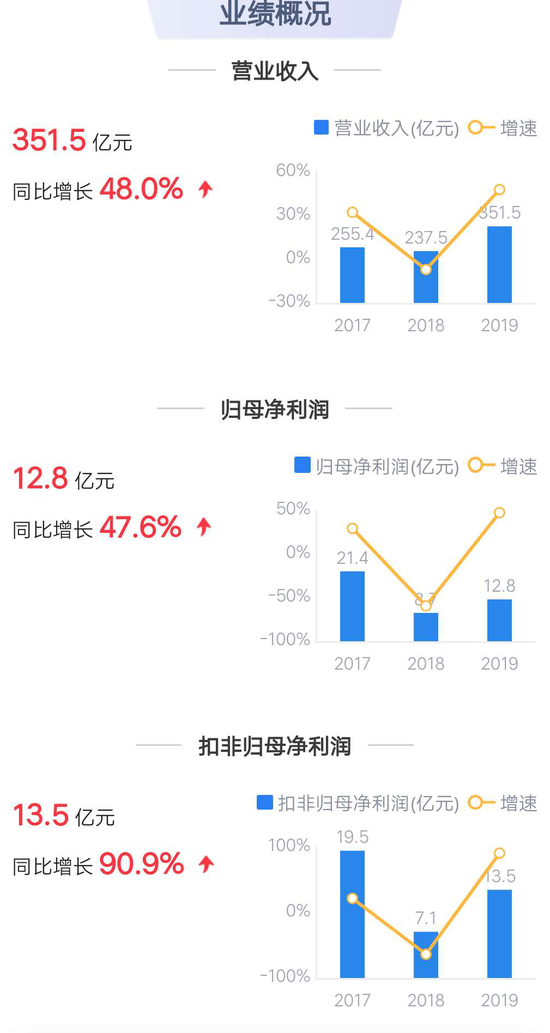

另据歌尔股份近日发布的2019年年度报告显示,歌尔股份去年实现营业收入351.48亿元,同比增长47.99%;归母净利润12.81亿元,同比增长47.58%;归属于上市公司股东的扣非净利润13.49亿元,同比增长90.94%。

在股价、业绩双双“狂飙突进”之后,歌尔股份终于得以一改2018年颓势,而这主要得益于无线耳机、可穿戴设备带来的盈利增长。

那么,在全球疫情的蔓延使得全球供应链中断或是停滞的风险预期不断提升,全球一线手机品牌或进入砍单潮的背景下,歌尔股份的此番“狂浪”反弹,究竟会是昙花一现,还是王者归来?

∆(资料图)

01 学霸家族的创业时代

在消费电子行业里,2019年最火爆的话题莫过于TWS(即True Wireless Stereo,真无线立体声)耳机了。

根据市场调研机构 Counter point Research 报告,2019 年全球智能无线耳机(TWS)销量达 1.20 亿部,2020 年将达到 2.30 亿部。

与此同时,市场研究机构GFK预计,TWS耳机的市场规模,也将从2018年的54亿美元扩大至2020年的110亿美元。

借着这股难得的行业东风,这两年歌尔股份连创佳绩:2019年在微型扬声器、微型麦克风、VR/AR中高端产品、蓝牙耳机等多个领域都做到了全球出货量第一;2020年一季度继续实现业绩高增长,实现营业总收入64.7亿,同比增长13.5%;实现归母净利润2.9亿,同比增长44.7%。

∆ 歌尔股份2017—2019年业绩概况(图片来源于鹰眼预警)

销量、业绩的双重利好,再次奠定了歌尔股份AIoT(人工智能物联网)终端设备行业的龙头地位。

而这一切最初都始于一个“学霸”的追梦奇迹。

出生于1965年的姜滨,是威海荣成人,家里还有一个名为姜龙的弟弟。与山东其他富豪榜上的常客不同的是,姜滨不仅自己从小是学霸,连其家族成员也几乎尽是学霸。他与弟弟分别毕业于北京航空航天大学和清华大学,妻子胡双美则毕业于哈工大。

1987年,大学毕业的姜滨被分配到潍坊一家主做微型话筒的国企亚光电子做技术员。工作几年后,厂子倒闭,喜欢不断挑战自我的姜滨便顺势下海,与几个同事合伙创业,生产电话筒的耳机零件。

在历经团队因为理念分歧崩盘解散,和创业单干的小打小闹之后,2001年姜滨和妻子创立了怡力达电声,也就是歌尔股份的前身,从此开始了声学产业的“歌”氏风云。

值得一提的是,由于大学时的博览群书和工作后全国出差的经历,让姜滨深知世界的广阔。

很难说,如果不是这两段特殊的经历,姜滨很难见识到当时最先进的技术和管理理念,也就很难在芸芸众生中脱颖而出。

也许正是因为见过,所以才知道下一步该怎么走,公司初创阶段,姜滨就定下了要把产品做到极致的目标,要成为“国内最大的微型麦克风公司”。

为此,他不惜用公司仅有的100多万,购置了一台顶尖音频测试系统,哪怕这笔投资很难立竿见影见到成效。其实从这件小事上,就能看出姜滨的事业野心,用姜滨的话来说,“我从做这行的那天起,就有一种往死里做的勇气,这个行业没有老二,你必须干到极致才可以。”

之后没用几年时间,歌尔股份就坐到了国内麦克风的头把交椅。2005年,家族高智商成员姜龙的“入伙”,让姜滨如虎添翼,学霸家族的财富进击之路自此全面加速。

一方面,在学霸军团的光环下,从04年试水蓝牙耳机,到06年在全国十大蓝牙品牌排名中拿到头名,姜滨和歌尔股份只用了三年。期间歌尔股份还成功拿下三星订单,并相继捕获了LG、中兴通讯、联想、伟创力等公司订单。

另一方面,为了实现家族财富的迅速增值和变现,姜滨选择了将公司上市。2008年5月,歌尔股份在成立7年后成功登陆A股。如以当时发行价18.78元/股计算,姜滨联合妻子与弟弟共计持有超过85%的股权,姜氏家族一夜间身家便暴涨至20亿左右。

为姜氏家族商业帝国再添砝码的是2010年歌尔股份成功进入苹果供应链合作阵营,为其提供微型麦克风和蓝牙等电声产品。此后,苹果便一跃成为歌尔股份的主要营收来源。

不得不说,这是姜氏家族和歌尔股份的一个重要转折点。从2010年搭上苹果公司的快车至2017年(2015年除外),公司每年都保持着不低于30%的收入增长,7年时间股价增长了10倍。

据其2019年年报显示,仅歌尔股份的客户一(即苹果)提供的销售额便高达142.88亿元,占年销售总额的40.65%。苹果对于歌尔股份究竟意味着什么,不言而喻。

02“白马”股神话破灭

然而,成也苹果,败也苹果。

加入苹果全球供应商阵营,是歌尔股份腾飞的关键之举,但成为苹果概念股,也意味着“一荣俱荣,一损俱损”,歌尔股份的营收与股价极易受苹果市情波及影响。

2018年,受全球智能手机行业出货量下滑影响,尤其是苹果智能手机出货量同比下跌3.2%,歌尔股份业绩出现大幅下滑,当年的净利润惨遭“腰斩”,归属于上市公司股东的净利润甚至一度下跌57.42%。

业绩表现不佳体现在股市上则是歌尔股份股价的“跌跌不休”。2018年,歌尔股份股价从巅峰一直跌落到2012年的水平。

虽然歌尔股份将业绩下滑归结为是受智能手机行业竞争加剧影响,公司电声器件产品毛利率下降,及公司新布局的智能无线耳机业务尚处于产能爬坡阶段,利润贡献低于预期等原因。

但归根结底,此番“伤筋动骨”,根源还是歌尔股份的低技术含量、低附加值的OEM主营业务模式,换句话说,歌尔股份主要赚的还是代加工的“劳务费”。

就拿AirPods来说, 苹果AirPods的生产方式是来料加工,苹果能拿到商品利润的50%以上,而歌尔股份的毛利率还不到15%。不仅如此,由于苹果公司一贯对供应商的霸道总裁范儿,如引进新供应商稀释大供应商的订单份额,避免一家独大的做法,就使得如歌尔股份、瑞声科技等苹果供应商企业不得不下调毛利率,才能拿下订单,而这也导致它们的毛利率一年不如一年。

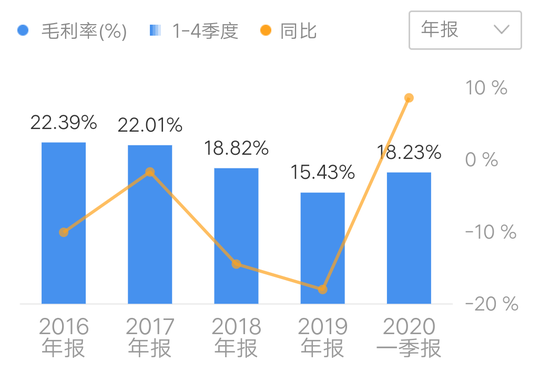

事实上,自2016年起,歌尔股份的毛利率就一直在下滑,从2016年的22.39%,下跌至2019年的15.43%,虽然今年一季度毛利率有所上浮,达到18.23%,但总体来看,毛利率下降趋势已经十分明显。

∆ 歌尔股份近五年毛利率(图片来源于同花顺)

这也意味着,如果歌尔股份不能在短期内找到新的盈利增长点,那么如2018年白马股神话破灭的景象无疑将会再次重演。

歌尔股份显然明白“鸡蛋不能放在一个篮子里”的道理。无论是相继收购世界顶级音响制造商Dynaudio Holding A/S(丹拿)、丹麦音频技术公司AM3D,和成为美国可穿戴技术方案提供商Kopin公司第一大股东;还是成功拿下华为、小米等大客户订单,都表明歌尔股份并没有将未来全部押注在苹果身上,而是多点布局,一直在努力寻找自己的发展之路。

玲珑已开,百子待落。歌尔股份的扩张远不止于汽车音响、可穿戴设备、VR等领域,仅在2019年,歌尔股份就新成立4家公司,在东莞、越南相继建厂扩大产能,并重点进军虚拟/增强现实、智能穿戴、智能音频、机器人等战略新兴产业,种种迹象无不表明,歌尔股份正进入一个急速扩张期。

但这种急速扩张无形中也增加了歌尔股份的负债压力,这或许会给歌尔股份未来的发展带来不确定性。

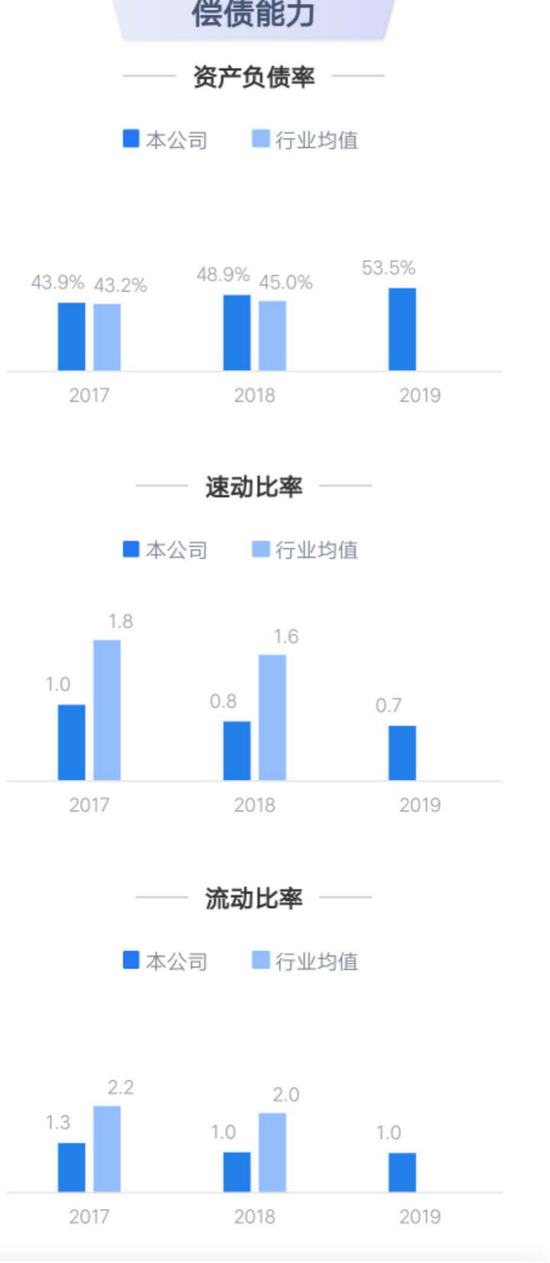

据近三年年报数据显示,2017—2019年歌尔股份的资产负债率分别为43.86%、48.93%、53.46%,负债率逐年上涨,2019年仅短期借款规模就达到58.5亿元,占总资产的19.66%。巨大的资金压力让歌尔股份只能借新债还旧债,通过不断发行可转债来周转资金。

∆ 歌尔股份2017—2019年偿债能力(图片来源于鹰眼预警)

值得注意的是,歌尔股份公司管理层多次“减持”套现的黑料也时时为人诟病。据统计,从2012年开始,姜滨家族先后通过二级市场减持、清仓可转债、发行可交换债券换股、向员工持股计划转让股份等方式累计套现60多亿。

仅2019年10月份的一次巨大减持,公司实控人、董事长姜滨和副总裁刘春发就以大宗交易和集中竞价的方式减持其所持股份,减持数量合计不超过9247.56万股,占上市公司总股本的2.85%,以当日收盘价计算,姜滨与刘春发上述计划减持套现的市值高达16.9亿元。

有意思的是,这期间歌尔股份一边发公告称管理层要减持,一边又拿公司的钱来回购股份。采取如此“左右互搏”之法,来减缓管理层股份减持可能造成的股价下跌风险,不得不让人感叹姜滨家族的智商之高与套路之深。

管理层花样薅羊毛的背后,则是歌尔股份现金流压力极大,只能不断通过外部融资进行输血的无奈之举。但无论如何,实控人如此频繁套现,损害的还是上市公司中小股东的利益,他们被迫沦为最后的买单者。

无怪乎会有网友评论称,“玩钱的游戏谁能玩的过上市公司的高层啊!”

03 少“芯”是件“烧心”的事

姜滨家族显然不只会玩钱,他们还很会玩战略。

近几年,除了无线耳机,歌尔股份在VR/AR领域也持续发力。据悉,目前歌尔股份在高端VR产品领域占据全球市场第一位。不仅全球70%的AR/VR头显是由歌尔股份代工,其还独家代工Oculus和Sony的高端头显,甚至还实现了三分之一的元器件自产。

可以说,歌尔股份目前已经成为蓝牙耳机、VR/AR、可穿戴设备领域的ODM/JDM大佬。

ODM/JDM(Original Design Manufacturer),译为“原始设计制造商”,顾名思义就是和品牌方联合设计并加工产品。

在这方面值得称道的是,歌尔股份和前面提到过的Kopin于2016年共同开发推出一款炫酷、轻巧的VR头显ELF,这款产品随即获得了2018CES创新奖。

与此同时,歌尔股份还深谙“草蛇灰线、伏埋千里”的战略打法,早在歌尔股份成为华为的“金牌供应商”之前,便在VR/AR行业的声学、光学领域先发布局,为此不惜斥巨资收购AR/VR领域大神级的公司Kopin股份,收获行业先进专利技术,从而才能在后期成功拿下华为大订单,并作为华为VR的独家供应商为其生产VR glass。

这一切都建立在高投入的研发投入上,从年报数据来看,歌尔股份去年公司研发投入为20.23亿元,占营业收入的比重为5.76%,主要用于微型扬声器、虚拟现实/增强现实产品、智能音频、智能可穿戴电子产品、传感器等产品技术研发。

为了筹措资金扩大产能,公司4月10日又发布公告称要募资不超过40亿元用于真无线立体声(TWS)耳机、AR/VR、青岛研发中心三个项目。

除了AR/VR、(TWS)耳机业绩增长带来的资金和技术研发压力之外,还有更现实的问题摆在歌尔股份眼前。一直做苹果AirPod来料加工的歌尔股份始终缺少产业链上最为关键的“芯片”。尤其是蓝牙芯片,不仅是推动蓝牙耳机技术发展和应用的核心元器件,同时也是供应链竞争最为激烈的市场。

而现今,无线耳机市场的井喷式发展,让苹果、华为、高通等一线厂商纷纷布局芯片产业,据国盛证券2019年市场研究报告数据,截止2019年4月,全球已有包括高通、络达、瑞昱、恒玄和炬芯等在内的8大芯片厂商,共推出了18款TWS蓝牙芯片解决方案。

蓝牙芯片国内外市场的激烈竞争,让歌尔股份将目光转向国内长期以来的短板——射频芯片,原计划于2019年购买MACOM Cayman持有的MACOM HK 51%的股份,最后这笔高达9亿的收购案却因“市场环境变化”而终止,歌尔股份也因此宣布暂缓射频芯片布局。

那么,失去“芯”动力的歌尔股份还能继续保持之前的高速增长吗?

此时的歌尔股份与十年前何其相似,同样都是搭上了苹果的快车道,实现业绩、股价的双重高速增长,但变化莫测的市场环境,让始终缺少核心技术护城河的歌尔股份难以摆脱受制于人的尴尬境地。

这也许将会是歌尔股份成为真正巨头前的最后一道坎。

(本文系新浪山东原创内容,转载请注明来源及作者信息。敬请关注微信公众号“新浪山东头条 ID:xlsdly”获取更多内容)