商誉减值致使业绩下滑,金城医药“后院起火”

新浪山东

关注

山东上市公司2019财报解读 NO.6

新浪山东原创编辑/澍野

近日,金城医药(300233.SZ)发布2019年财报,金城医药营收和利润双降。受辅助用药政策限制、业内质疑等因素影响,子公司金城泰尔业绩下滑,存在减值迹象,拖累了金城医药的整体业绩。而回想收购之时,金城医药对其信心满满,不惜出重金高溢价收购。

2015--2017年,金城泰尔的业绩连续三年“精准达标”,而近两年业绩来却一再下滑。那么,它与金城医药之间到底有怎样的利益牵扯,金城泰尔内部又到底发生了什么?

金城医药可谓是“后院起火”,令金城医药“忧心”的不只子公司,其大股东即将“易主”也成为市场一大“看点”,然而事情并不一帆风顺。

今年年初,德展健康(000813.SZ)拟受让金城医药25.05%股份之事宣布“告吹”。金城医药的现任大股东依然在积极地为其寻找下一个买家,在未来一段时间,此事也将深刻影响公司着的经营发展和股票走向,那么,金城医药又该如何稳定公司发展?

01 子公司拖累业绩

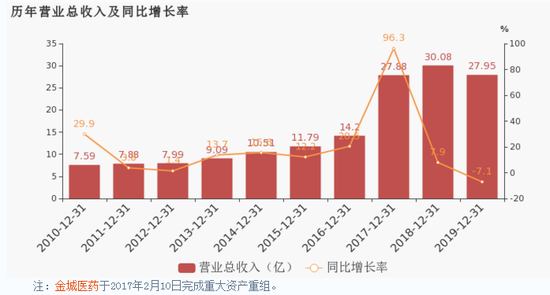

根据公司财报,2019年,金城医药实现营业收入27.95亿元,同比减少7.09%;归母净利润2.03亿元,同比下滑22.96%。2017年--2019年,金城医药扣非归母净利润变动分别为96.64%、-10.38%、-74.25%,持续大幅下降。

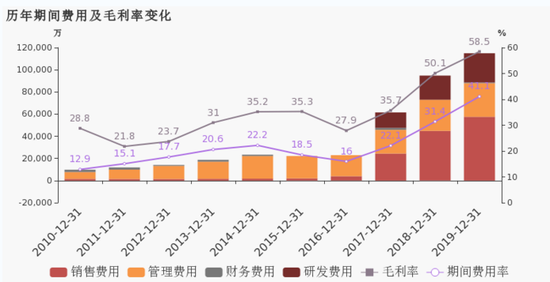

2019年,金城医药的营业收入同比减少7.09%,期间费用率为41.1%,较上年升高9.7%,期间费用大增,与营业收入的变动相背离,对公司业绩形成拖累。其中销售费用同比增长28.28%,管理费用同比增长8.06%,财务费用更是同比增长255.09%。

(图片来源:东方财富choice)

而值得欣慰的是,金城医药近年来毛利率逐年上升,2019年上升了8.4%至58.5%。主要是公司的“制剂产品”毛利率较高,达到88.8%,其营收为9.8亿,营收占比为35%,是公司的主要收入来源之一。

而对于此次业绩下滑的原因,金城医药则表示,子公司金城泰尔2019 年受行业政策、市场环境等因素影响业绩下滑,盈利未达预期,对金城泰尔形成的商誉计提减值准备约2.89亿元,从而影响了公司整体业绩。

事实上,这不是第一次公司业绩受金城泰尔拖累。2018年,金城医药归母净利润同比下滑7.84%至2.64亿元,也是计提金城泰尔商誉减值准备所致。那么,两者之间到底有怎样的利益牵扯,金城泰尔这两年又到底发生了什么?

2015年,金城医药就开始着手向锦圣基金和达孜创投收购金城泰尔(原“北京朗依制药有限公司”)。2017 年,金城医药以发行股份方式完成收购,交易作价为18.8亿元。当年并表后,金城医药营业收入大增。

(图片来源:东方财富choice)

但是,彼时金城泰尔的净资产仅3亿多元,评估增值率达到400%以上,高溢价收购也给金城医药带来了11.44亿元的高额商誉,为业绩“变脸”埋下隐患。

此外,本次交易还签订了对赌协议,交易对手承诺金城泰尔2015-2018年度扣非净利润分别不低于1.56亿元、7100万元、1.87亿元、2.25亿元。而金城泰尔对应年份的完成率分别为100.66%、105.54%、100.68%、48.08%。可见,金城泰尔前三年刚刚达到业绩承诺,2018年则连承诺的一半都未完成。

都说“事出反常必有妖”。金城泰尔利润“腰折”,问题出在金城泰尔的核心产品——“匹多莫德”身上。要知道,“匹多莫德”可为其贡献了销售收入的“半壁江山”。

据了解,“匹多莫德”是免疫调节剂,意大利进口药,适用于机体免疫功能低下的人群,可治疗呼吸道反复感染、耳鼻喉科反复感染、泌尿系统感染、妇科感染等,并可用于预防急性感染等。而2017年底,“匹多莫德”却跌落“神坛”,连带着其生产厂家们“遭殃”。

彼时,北京和睦家医院药师冀连梅发表了一篇文章,指出“匹多莫德”在国外医学临床试验尚处于小白鼠阶段,疗效尚不明确,但在我国却摇身一变成了价格昂贵的“神药”,在各大医院儿科滥用,销售额预计达到40亿元,建议相关部门对“匹多莫德”的临床疗效进行再评价。

2018年3月,药监局发布公告,明确规定3岁以下儿童禁用。同时,也对该药可能会产生的不良反应进行了更细致阐明。表现在消化系统损害、皮肤及其附件损害、神经系统损害以及其他等不良反应。

不久后,药监局又发布通知,要求匹多莫德制剂生产企业尽快启动临床有效性试验,并于3年内将评价结果报国家食品药品监督管理总局药品审评中心。

在受到广泛质疑后,金城泰尔、海辰药业、江苏吴中等药企的“匹多莫德”销售额均出现了大幅下滑。

截至2019年年末,金城医药收到了达孜创投的全额业绩承诺补偿款1.66亿元。至此,达孜创投已履行完毕业绩承诺补偿义务,此后将不再对金城泰尔的业绩负责。也就是说,2019年及以后,金城医药业绩再被子公司拖累,就只能由公司自身承受。

所幸,金城医药并没有“在一棵树上吊死”。2019年,金城医药完成药品一致性评价申报4项,其中金城泰尔的“蒙脱石散”为公司首个通过仿制药一致性评价的产品。

据悉,“蒙脱石散”由 IPSEN PHARMA(益普生药业)研发,于 1980 年 3 月在法国上市。目前“蒙脱石散”在国内主要用于成人及儿童急、慢性腹泻;食道、胃、十二指肠疾病引起的相关疼痛症状的辅助治疗。

“蒙脱石散”通过一致性评价,仿佛为金城医药打开了新的“大门”,不仅有利于提高公司的市场竞争力,也为后续产品开展仿制药一致性评价工作积累经验。不过,由于药品销售受国家政策,市场环境等因素的影响,所以后续依然存在不确定。

02 大股东即将“易主”

金城医药成立于2004年,总部位于淄博市淄川区,2011年在创业板上市。公司以医药中间体起家,通过多次并购,打通医药产业链,逐步构建起从医药中间体、特色原料药到终端制剂的全产业链。

目前,金城医药通过“实业+资本”双轮驱动发展模式,业务范围涉及生物制药、头孢类医药中间体、特色原料药、终端制剂、保健品、新材料、新兴高端医疗器械等产业领域。

2019年以来,金城医药大股东“易主”之事,成为市场一大“看点”。特别是在其新任“接盘者”尚未浮出水面之前,外界对此颇为关注,这也会深刻影响着公司后续经营发展及股价。

2019年9月,金城医药收到大股东锦圣投资《关于股份意向转让的告知函》,锦圣投资与德展健康就其持有公司25.05%股权转让事宜进行了初步协商,达成了框架性条款,并于2019年9月25日签订了相关《框架协议》。

彼时,受让方德展健康是深市主板上市公司,致力于人类生命科学的研究和发展,主营业务专注于心脑血管药物、抗癌肿瘤药物等大健康领域。看上去是一个有实力又靠谱的买家。

但后来,事情一再拖延后。2020年初,金城医药公告称,因大股东锦圣投资与德展健康就具体合作事项未能达成一致意见,德展健康终止收购金城医药25.05%的股份。

对此,金城医药表示,本次终止《框架协议》及《补充协议》是锦圣投资与德展健康协商一致的结果,且《告知函》中锦圣投资承诺未来6个月内不通过集中竞价方式减持公司股份,不会对公司的日常经营产生重大影响。

即便如此,进入清算期的锦圣投资,仍在积极寻找金城医药25.05%股份的受让方。这也会成为今年下半年或未来更长一段时间内,金城医药内部所面临的重大调整。倘若处理不当,则有可能引爆“雷区”。

当然,为了公司的稳定性,金城医药也采取了一定的策略。 2019 年 6 月,金城医药开始回购公司股份。以自有资金或自筹资金,通过深圳证券交易所交易系统,以集中竞价交易的方式进行操作,用于依法注销并减少公司注册资本。

根据回购方案,此次回购资金总额不低于人民币 6,000 万元,不超过人民币 12,000 万元,回购股份的价格不超过人民币 24 元/股。回购股份期限为自公司股东大会审议通过回购股份方案之日起 12 个月内。

从时间来看,金城医药回购公司股份,发生在大股东签署股份意向转让的前3个月。彼时,金城医药或许早就嗅到了一丝危机,从而通过为期一年的股票回购来向市场传递信心。

一方面,股票回购能够有效维护上市公司的投资价值不被过分低估,提高公司每股净资产和盈利能力等财务指标,扭转股价过分低迷的现状。另一方面,股票回购还是一种重要的反收购措施,能够减少公司在外流通的股份,防止浮动股票落入进攻的“野蛮人”手中。

与德展健康的合作计划搁浅,下一个接盘者是否是“良人”还是未知。不过,可以确定的是,大股东的“秉性”的确会对金城医药未来经营发展有着重大影响。

目前,金城医药估值低于同行业上市公司,财通证券研报指出,主要原因有两个:第一,对商誉持续减值的担忧。本次预计计提商誉减值准备 29,000 万元,商誉减值的靴子落地,风险得到充分释放。第二,对锦圣基金 25.05%股权退出路径的担忧。德展健康终止收购锦圣基金时,锦圣基金继续锁定半年,并承诺不通过二级市场减持退出,逻辑上判断寻找金城医药新的战略投资者是退出路径的必然选择。

(本文系新浪山东原创内容,转载请注明来源及作者信息。敬请关注微信公众号“新浪山东头条 ID:xlsdly”获取更多内容)