“联姻央企大佬”,鲁西化工能否突破财务“困局”?

新浪山东

关注

山东上市公司2019财报解读 NO.4

新浪山东原创编辑/澍野

近日,鲁西化工(000830.SZ)公布了去年年报和今年一季报。2017-2019年,鲁西化工业绩经历“过山车”,在2018年大增后,业绩“急转直下”,财务状况不容乐观。

2019年,鲁西化工实现营业收入约180.82亿元,同比下降15.06%,净利润约16.92亿元,同比下降44.86%,扣非净利润约为9.38亿元,同比大降70.21%,与公司2018年营收利润双增的局面相差甚远。

“屋漏偏逢连夜雨。”今年一季度,全球疫情扩散超出预期,化工行业去库存持续时间仍存在较大不确定性,叠加成本端原油价格断崖式下滑,使得鲁西化工收入和利润再次大幅下降。

而值得注意的是,去年年底,鲁西化工开始谋求与“央企大佬”中化集团“联姻”。中化投资约定通过股权划转直接或间接合计掌握鲁西集团55.01%的股权,聊城国资委将退居“二线”,中化集团将因此成为鲁西化工的实际控制人。那么,这能改变鲁西化工的财务“困局”吗?

01 财务状况堪忧

鲁西化工坐落在“漕挽之咽喉,天都之肘腋”,“江北一都会”的山东聊城,是鲁西集团旗下的上市公司,1998年登陆深交所,其主营业务为化工产业和化工工程产业,涉及化工新材料、基础化工、化学肥料等。

在2018年,鲁西化工营收达到了创历史的212.85亿元和利润30.67亿元,还因此登上2019年《财富》中国500强第391位。然而,进入到2019年,鲁西化工业绩出现大幅下滑。短短一年时间,鲁西化工经营业绩经历了“冰火两重天”。

2019年,鲁西化工实现营业收入约180.82亿元,同比下降15.06%,净利润约16.92亿元,同比下降44.86%,扣非净利润约为9.38亿元,同比大降70.21%。鲁西化工业不佳,主要是受去年市场影响,主要产品销售价格同比下降幅度较大,导致营业收入和净利润同比下降。

△ 鲁西化工近三年的财务指标(来源:新浪财经)

由于鲁西化工的净利润减少,还拖累了其经营活动产生的现金流量净额,使得该指标较上年同期减少41.22%至30.96亿元,公司投资活动产生的现金流量净额为-31.77亿元,两者之和为-0.81亿元,而其投资活动产生的现金流量净额为-0.39亿元,这意味着,鲁西化工经营活动无法覆盖投资需求,其融资渠道趋紧。

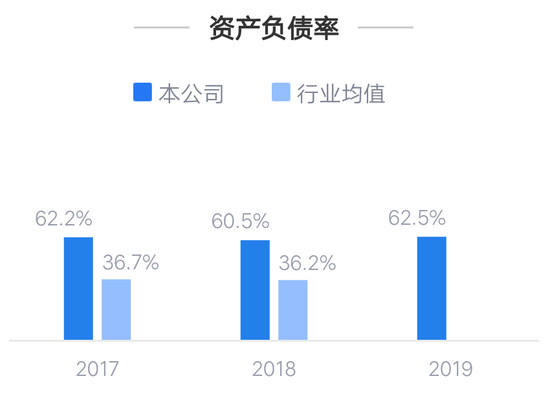

另一方面,鲁西化工负债较高,具有较大偿债压力。2019年鲁西化工资产负债率达到62.54%,高于行业内30%多的均值。而近三年,鲁西化工现金比率持续走低,分别为0.1、0.07、0.06。一般而言,现金比率0.2以上为好,远远低于0.2则意味着企业即时付现能力低,偿债压力加大。

△ 鲁西化工与同行业均值的资产负债率(来源:新浪财经)

值得注意的是,鲁西化工2019年的净利润和扣非净利润差距较大。根据公司财报,公司非经常性损益主要是公司与政府部门签订《收回国有土地使用权协议书》,完成退城进园一体化项目及老厂区搬迁,以及其他政府补助等,公司按照相关会计准则规定进行账务处理,对报告期归属于上市公司股东的净利润影响金额为69061.19万元。但即便如此,也没能“扭转乾坤”,使得公司净利润保持去年同期水平。

根据公司当时的公告,鲁西化工对原全资子公司实施退城进园一体化项目,进行停产搬迁。主要涉及其原全资子公司山东聊城鲁西化工第一化肥有限公司(以下简称“原一厂”)、山东聊城鲁西化工第四化肥有限公司(以下简称“原四厂”)及山东聊城鲁西化工第二化肥有限公司(以下简称“二厂”)。

根据相关协议,政府收回所属土地使用权后,将会对鲁西化工的地上房屋建构筑物、设备及停产停业损失进行补偿,对原一厂补偿9.53亿元,对二厂补偿5.35亿元,对原四厂补偿3.23亿元。以上三个工厂停产搬迁,鲁西化工获得聊城市各项补偿约18.1亿元,并采用分期付款的方式进行。

停产搬迁是聊城市委市政府安排,主要涉及城市规划调整及公共利益需要。而环境保护也是化工企业所面临的重要一环。特别是山东实施新旧动能转换以来,鲁西化工开始引进新工艺、新技术、新设备、新材料,完善技术创新体系,持续优化技术创新平台,促进转化和应用。

2019年,全球治经济形势复杂多变,国内化工行业竞争激烈,政府部门持续加大安全环保监管力度,化工行业依然延续震荡情形,大多数化工产品价格呈现波动下滑趋势,盈利空间收窄,行业内经营压力进一步扩大。

而2020年,受疫情和市场影响,世界经济仍面临很大不确定性。宏观形势稳中有变,国内外环境更加复杂严峻,行业的安全环保管控力度不断加强。受市场影响,主要化学品市场价格大幅波动,总体疲软,价格总水平在连续两年上涨后再度下降。

反映在今年第一季度上,鲁西化工营业收入 33.57 亿元,较上年同期减少32.43%;归属于上市公司股东的净利润为0.15亿元,较上年同期减少95.77%,下降幅度较大。

今年一季度,其业绩下滑的原因正是受到新冠肺炎疫情冲击,市场需求较弱,鲁西化工装置负荷亦受到一定影响,主要产品产销量下降。并且受到油价下跌的拖累,产品价格较2019年四季度进一步下滑,导致收入和利润均大幅下降。

02 谋求“嫁入”央企

近两年,除了业绩大起大落,鲁西化工还经历了重要转折,在进行资产重组后,“嫁入”具有国资背景的中化集团,为今后的经营发展埋下伏笔。

2019年10月,鲁西化工发布了《关于控股股东股权结构变更的公告》,指出中化投资收购鼎晖嘉合、鼎晖化工合计持有的鲁西集团39%的股权,已完成工商变更登记。此外,中化投资已与聚合投资签署《一致行动协议》, 聚合投资同意与中化投资保持一致行动。

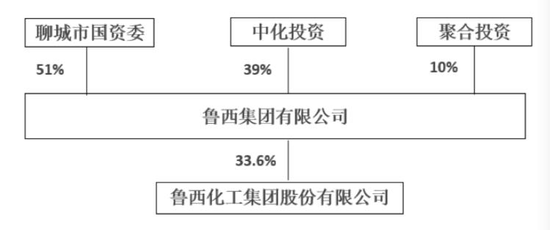

这次鲁西集团股权结构变更后,聊城市国资委持有鲁西集团51%的股权,中化投资持有鲁西集团39%的股权,聚合投资持有鲁西集团10%的股权;聚合投资同意与中化投资在股东会上保持一致行动。

此时,中化集团第一次作为鲁西化工的重要股东出现在大众视野,还“拉拢”了聚合投资,“相中”鲁西化工之事也初见苗头。

△ 本次股权更改后(资料图)

不料仅仅2个月,中化集团再次“出手”。这一次,聊城国资委将退居“二线”,实控人“易主”,鲁西化工最终“嫁给”中化集团。

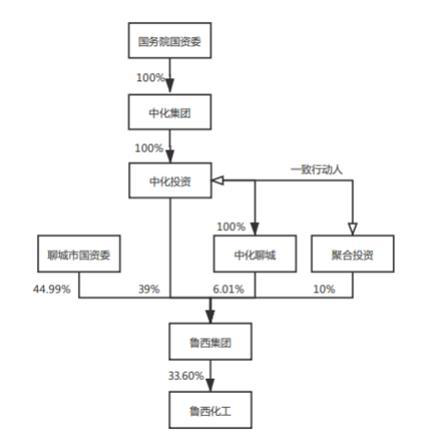

2019年12月,鲁西化工公告称,聊城市国资委将向中化聊城,无偿划转其所持鲁西集团6.01%股权。划转完成后,中化投资及其一致行动人中化聊城、聚合股权将通过鲁西集团,间接控制鲁西化工33.6%的股份。

虽然表面上看,鲁西化工的直接控股股东仍为鲁西集团。但是,完成股权变更后,它的实控人将会改变,由聊城市国资委,变更为中化集团,中化投资将通过持股及与聚合投资的一致行动,合计控制鲁西集团55.01%的股权,成为鲁西集团控股股东。

△ 本次股权更改后(资料图)

那么,中化集团究竟什么来头,鲁西化工“嫁入”中化集团,实控人“易主”又意味着什么?

其实,中化集团乃是国务院国资委履行出资人职责的国有独资公司,妥妥的“央企大佬”一枚。

中化集团“家底”颇丰,拥有能源、化工、农业、地产和金融五大事业部,对境内外300多家经营机构进行专业化运营,并控股中化国际、中化化肥、中国金茂等多家上市公司。中化投资就是中化集团的全资子公司,经营范围包括投资管理、资产管理、企业管理咨询等。

而在山东加快新旧动能转换的背景下,本次“联姻”更是意义非凡。这一次,中化集团已与山东省政府签署《战略合作协议》,将山东省作为重要战略区域,加强在能源、高端化工(新材料)、现代农业(农化)、城市运营、现代金融服务、环境保护等领域开展全方位、多层次、宽领域的合作。

可以看到,在山东省政府的“撮合”之下,鲁西化工顺利“嫁入”中化集团,“孕育”鲁西化工的聊城则退居“二线”,这对鲁西化工来说或为好事。

实际上,近年来,聊城经济发展受困,综合考核落后于山东其他地市,颇有“泥菩萨过江”之境。而有了央企大佬的“帮衬”,鲁西化工则更有可能“乘风破浪”。

中信建设研报指出,通过扩大投资和产业链协同等多种方式,中化集团有望起到支持鲁西集团加快发展、建设世界一流的化工新材料产业园的作用。

与此同时,中化集团也给出“承诺”:将通过扩大投资和产业链协同等多种方式,支持鲁西集团加快发展,努力建设世界一流的化工新材料产业园,促进鲁西集团在化工新材料领域由国内一流向国际一流升级。

虽然好处多多,但本次“联姻”流程十分复杂,尚未全部批准完成。2019年12月23日,聊城市人民政府于核发了《聊城市人民政府关于鲁西集团有限公司国有股权无偿划转的批复》,批准同意此事。

除此之外,还需取得国务院国资委批准、通过国家市场监督管理总局经营者集中审查及其他适用法域要求的类似审批程序(如有)、中国证券监督管理委员会豁免中化投资及其一致行动人的要约收购义务,能否获得有关批准或豁免,以及划转能否顺利实施尚存在不确定性。

目前来看,全球疫情扩散超出预期,在行业与市场不景气的情况下,除了“联姻”,鲁西化工还需要关注宏观经济趋势、政策和市场供需变化,生产、采购、销售、物流、财务密切配合,加大调整节奏。及时调整系统当家工程操作方法和规则,保证良好运行。同时,积极实施降本增效、转型升级,择优延伸产业链条,增强发展动力。

延伸阅读

NO.3 三维工程,一家“官办”民企的江湖N面

NO.2 历经“十年之困”,纷美包装“渡劫”

(本文系新浪山东原创内容,转载请注明来源及作者信息。敬请关注微信公众号“新浪山东头条 ID:xlsdly”获取更多内容)