德州一男子买了重疾险,如今生病已确诊,为何却遭拒赔?

新浪山东

关注

德州陵城区的刘先生去年三月为自己买了一份重疾险,没想到今年四月份身体出现了异常,被确诊后却被保险公司拒绝赔付,这是为什么呢?

2019年3月份,刘先生经朋友介绍,购买了太平洋心无忧两全险,并附加了心无忧心脑血管疾病保险,年缴费4532元,共需缴费二十年,保额二十万。没想到今年四月刚完成第二期保险费后,自己的身体就发生了异样。

“之前什么毛病都没有,单位每年都会体检。今年4月份心脏不舒服,在陵城区人民医院住了两天,后来去的德州人民医院,当时诊断的是心绞痛,后来在肌钙蛋白升高之后,医生就确诊为心梗。”刘先生告诉记者。

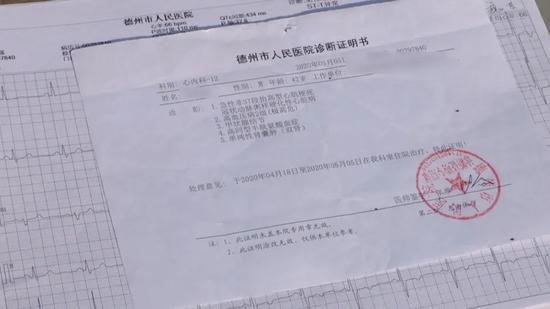

记者在刘先生提供的这张人民医院诊断证明书中看到,他被确诊为急性非ST段抬高型心肌梗死,当时医生建议放支架。

做手术放支架、治疗这笔支出数额不小,此时刘先生想到了自己入的太平洋心无忧心脑血管疾病保险,想着用这份保费来支付自己接下来的治疗费用。

刘先生说从今年6月份开始,他就给保险公司递交申请资料,前后递交了三次,但审核都不通过。

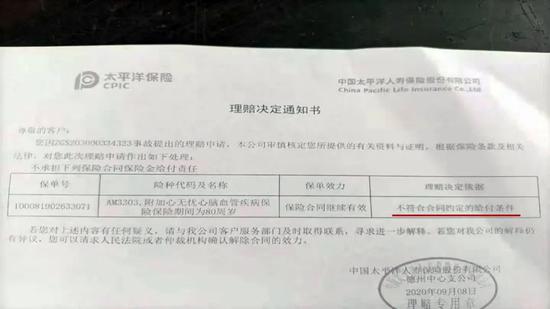

9月8号,中国太平洋人寿保险股份有限公司德州中心支公司给刘先生出具了一份理赔决定通知书,在理赔决定依据一栏中显示不符合合同约定的给附条件,并未明确指出不合格的明细。

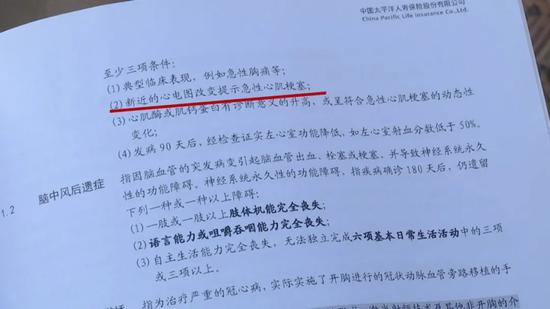

随后刘先生拿出这份保险合同,在赔付疾病第七项严重心脑血管疾病的定义中,急性心肌梗塞被纳入其中,那到底为何会拒绝赔付呢?

“合同中列了4项标准,符合3项我这心梗就成立,第1条和第3条是没有异议的,然后这第2条,大夫说急性心梗如果从心电图能显示的话,只有那一到两分钟,如果能捕捉到就能测出来,如果捕捉不到,最疼的时候那个时间段没有做,就错过了,就做不出来。真正确定心梗的是肌钙蛋白有异常的升高。所以说它只是起到确诊的辅助作用,不是决定性作用,我认为它这一条就是霸王条款。”

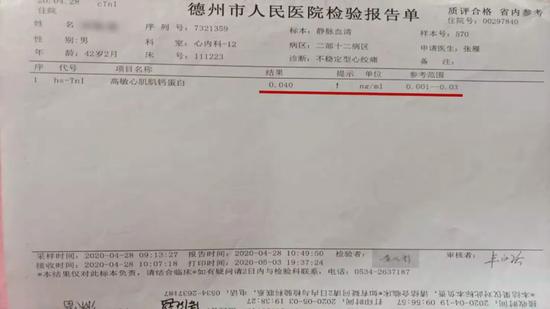

记者在刘先生出具的一系列检查报告单中看到,刘先生的肌钙蛋白指数为0.04,正常值为0.001~0.03,确实有明显升高,但其出具的心电图仅显示窦性心律,而非急性心梗。

有大夫确诊证明、检查报告,仅因为心电图没有捕捉到刘先生发病时的数据保险就能拒绝赔付吗?这难道真如刘先生所说是霸王条款?针对刘先生的情况,记者电话联系了太平洋保险理赔科的工作人员。

“急性心肌梗塞需满足新进的心电图改变提示急性心肌梗塞,心肌酶或肌钙蛋白有诊断意义的升高或成符合急性心肌梗塞的动态性变化,被保险人现有的心电图未明确提示急性心梗,肌钙蛋白无诊断意义异常升高,故此次未能达到重疾理赔的标准。”工作人员解释。

在工作人员给出的拒赔理由中,不仅有心电图没有明确提示急性心梗的原因,还有刘先生提供的肌钙蛋白高出正常值的检验单被认定为无诊断意义的异常升高的原因。为何肌钙蛋白检验已经明确显示升高,却被认为无诊断意义呢?

太平洋保险理赔工作人员表示,有临床诊断意义主要还是看增高的程度。无诊断意义为医学名词,也就是说刘先生提供的肌钙蛋白指数比正常值高出了0.01,但高出指数未达到某个数值故未通过审核。那么这样的解释是否合理呢?

律师方振烽认为,“保险合同条款中,对心肌梗塞的认定标准有具体明确的规定,所以应当达到相应的规定,才符合理赔的条件,所以保险公司的拒赔不能说不妥当。如果刘先生认为保险公司提供的保险合同条款属于格式合同,排除了刘先生的权利,免除了保险公司义务的或者没有尽到响应告知义务的话,可以提起诉讼,通过人民法院的认定,是否属于格式合同,是否应当认定为无效从而来维护他的权利来获得赔偿。”

方律师所说的格式合同是指一方制定的,可以反复使用的合同条款合同内容,是指当事人一方预先拟定合同条款,对方只能表示全部同意或者不同意的合同。如果保险公司与刘先生签订的就是此类合同,刘先生不能接受对方给自己的拒赔理由,就可以通过上诉解决争议。

来源:直播德州