海泰新光:距离成为内窥镜的“头部玩家”还有多远? | 望岳财经

新浪山东

关注

2021年2月,海泰新光登陆科创板

「望岳财经」系列观察:

海泰新光:距离成为内窥镜的“头部玩家”还有多远?

综合/陈沆

虎年新气象,2022年开年之际,青岛资本市场出现了万象更新的局面,盘古智能成功闯关,成为2022年青岛首家A股IPO过会企业;而海泰新光(688677.SH)也在近日发布对外投资设立合资公司的公告,拟与国药器械设立合资公司,共同进军中国医用内窥镜市场。

作为我国荧光腹腔镜领先企业,海泰新光成立于2003年,主营业务为医用内窥镜器械和光学产品的研发、生产和销售,2019 年海泰新光高清荧光腹腔镜的出口金额占中国内窥镜出口总金额的比例为11.34%,排名第一。

合作另一方国药器械同样出身不俗,其不仅是国药控股旗下专业从事医疗器械业务板块的主力军,主要从事医疗器械研发、制造、流通、服务等领域,还拥有“中国最完备、覆盖面最广的医疗器械供应链体系”,分/子公司超过300家。因此,此次双方联手,也被业界视为“强强联合”,有望助力医疗器械加快国产化进程。

但值得注意的是,如今在内窥镜这个炙手可热的赛道上,外有奥林巴斯、富士、卡尔史托斯、史赛克、狼牌等海外企业垄断市场,内有同为内窥镜供应商的瑞派医疗等企业早早布局,尤其是后者刚刚获得腾讯、红杉资本等知名机构投资。

除此之外,元禾原点、斯道资本、幂方资本、通和毓承、中信医疗基金等众多知名投资机构也相继入局一次性内窥镜领域,扎堆入场的资本,势必将为内窥镜行业及海泰新光带来新的机遇与挑战。

01 超百亿的内窥镜新蓝海

医用内窥镜被喻为“医生的眼睛”,被广泛应用于普外科、泌尿外科、消化科、呼吸科、骨科、耳鼻喉科、妇科等科室,已成为现代医学最常用的医疗器械之一。

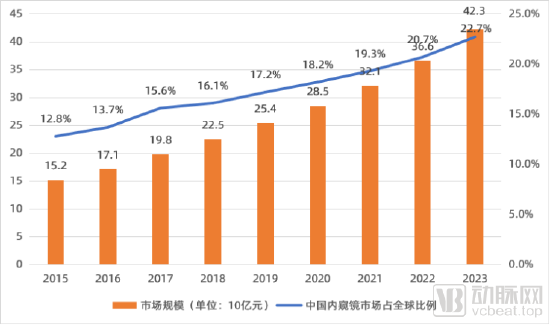

2019年,我国内窥镜市场规模为225亿元,预计2024年将增长到423亿元,根据《中国内窥镜市场规模和预测2015-2024》,我国内窥镜市场在全球市场中的占比持续攀升,预计2024年将增至22.7%。同期,全球内窥镜市场销售规模有望增长至283亿美元。

▲中国内窥镜市场规模和预测2015-2024E 数据来源:Frost & Sullivan,蛋壳研究院制

与此同时,中国作为14亿人口的大国,是内窥镜市场增速最快的国家之一,市场增速远高于全球市场平均增速。

巨大的市场空间及高速增长的市场需求,为国产内窥镜企业带来了发展机遇,尤其是近年来为了继续提高国产医疗企业的创新能力,加快高端医疗设备的国产化进程,国家乃至地方层面相继出台了一系列利好国产器械的相关政策,2021年年底工信部等10部委联合印发的《“十四五”医疗装备产业发展规划》就提出,要强化需求牵引,完善医疗装备产品“技术创新-产品研制-临床评价-示范应用-反馈改进-水平提升-辐射推广”创新。

这一提法实际上也是在“鼓励医学中心、科研机构与生产企业在公共卫生领域的诊疗设备等方向进行全方位合作,突破前沿技术”。

本次与国药器械的合作,无疑将有助于海泰新光利用前者广泛的医疗机构资源和临床结合基础、雄厚的市场力量和销售渠道,进一步放大自身产品在国内的市场适用面和占有率,提前抢占国内内窥镜市场份额。

02 头部玩家林立,破局之路坎坷

需要强调的是,尽管受政策、企业、技术、患者需求等多方面因素驱动,我国内窥镜行业正加速发展,但因为整个行业较高的技术壁垒,目前,国内市场上仍是以日本和德国厂商占主导地位,国产替代进口程度较低,国产产品总体市场份额占比不足5%。

海泰新光作为营收最大的内窥镜国产厂商,但在营收上与其他同行差距并不大,2021年前三季度海泰新光与国内另一内窥镜重磅玩家澳华内镜的营收分别为2.18 亿元和2.29亿元,几乎相差无几;而海泰新光目前主营的内窥镜业务却严重依赖于史赛克的订单,2017-2019年间,来自史赛克的ODM订单营收基本占到了上市公司营收的60%以上,而2019年自主品牌的收入占比仅有2.82%。

这种“ODM”代加工模式也存在毛利率低、渠道盈利能力较低等弊病及风险,若“未来史赛克出现“大风向”的产品更替,或对海泰新光造成销售业务稳定性及可持续性的不利影响”。

值得一提的是,近年来由于一次性内窥镜无需复用,无交叉感染风险,手术安全性更高等优势,国内医疗器械企业及资本已广泛下注该领域,已有至少12家企业布局一次性内窥镜,其中瑞派医疗、华芯医疗、新光维医疗、普生医疗、安清医疗、莱恩瑟特、佑康科技等企业都已启动全球化策略。

目前,海泰新光尚未启动该领域的提前布局,在去年7月份一份针对投资者提问一次性内窥镜市场的问询中,上市公司回复“公司也将很快针对这块欧美市场布局相关一次性产品”,但对于国内市场,因为目前的一次性内窥镜成本还是较高,属于高值耗材,所以“公司会持续关注该行业的技术和相关政策发展。”

动脉网蛋壳研究院的《2021内窥镜创新趋势报告》却指出,一次性内窥镜的崛起,将是国产企业在内窥镜领域弯道超车的罕见机会,也是国内一次性内窥镜企业的发展契机,有望诞生具备全球竞争力的一次性内窥镜企业。面对同行业其他厂商及资本的重金押注,尚未从ODM盈利模式中挣脱出来的海泰新光又能否跃升为真正的“头部玩家”,恐怕需要时间来检验。

参考文献:

1.《4K、3D、一次性、特殊光成像……谁将扮演内窥镜行业颠覆者?》,动脉网,2021-11-01;

2.《竞争压力太大,海泰新光难以脱颖而出》,金融界,2020-07-29 ;

3.《知名机构纷纷入场,一次性内窥镜赛道开启百亿新蓝海》,动脉网,2021-09-30;