股价“跌跌不休”,私募大佬“退出”,中宠股份叫好不叫座 | 望岳财经

新浪山东

关注

「望岳财经」系列观察:

股价“跌跌不休”,私募大佬“退出”,中宠股份叫好不叫座

作者/迦叶

△ 中宠股份部分品牌(资料图)

近年来,“撸猫”“吸狗”成了风潮,国内宠物消费逆势增长,宠物产业链上的企业成为“香饽饽”。

根据《2020年中国宠物行业白皮书》的数据显示,2020年在疫情的导致线下消费受到影响的背景下,中国城镇宠物(犬猫)消费市场规模保持了正向增长,市场规模达到2065亿,较2019年增长2.0%。

但被称为“宠物第一股”的中宠股份(002891.SZ),第三季度并不好过,先是总市值4个月缩水48个亿;接着,上半年大手笔买入私募大佬葛卫东也一度“退出”前十大股东;深股通则在连续6日增持198.38万股后,一次性减持45.74万股。

与此同时,中宠股份并未停下扩张的步伐,于近日成立了供应链公司,注册资本1.5亿元。

01

宠物赛道活跃

近年来,人们越来越意识到,宠物食品是景气度持续高位的好赛道。而宠物行业上市公司具备稀缺性,A股仅有中宠股份和佩蒂股份两家,这给它们带来了机会。

其中佩蒂股份的主营产品为营养保健型、功能型宠物食品,尤其以各类咬胶零食闻名。

中宠股份,则是一家全球宠物食品领域多元化品牌运营商,产品主要包括宠物零食、宠物罐头、宠物干粮等。目前,中宠股份旗下有“Wanpy”、“Natural Farm”“Dr.Hao”“爱宠私厨”“脆脆香”“Happy100”等自主品牌,主要从事犬用及猫用宠物食品的研发、生产和销售,产品涵盖零食和主粮两大类。

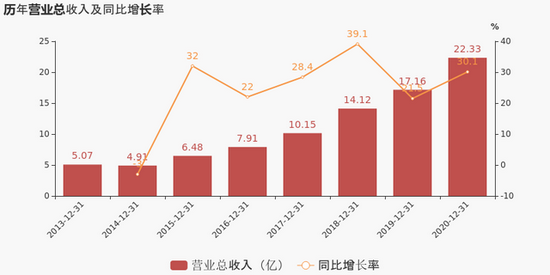

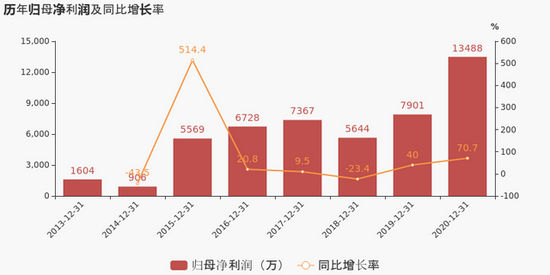

△中宠股份历年财报,图片来源:东方财富网

根据2020年年度报告,中宠股份实现营业收入22.33亿元,同比增长30.10%;归属于上市公司股东的净利润1.35亿元,同比增长70.72%;归属于上市公司股东的扣除非经常性损益的净利润1.25亿元,同比增长85.52%。

至于业绩增长的原因,一方面是中宠股份开拓国内市场,集中资源不断夯实公司品牌及渠道能力,取得了良好的成效,另一方面公司在美国、加拿大、新西兰、柬埔寨的生产基地在疫情期间均保持了正常的生产运作,使得公司的海外销售收入实现稳定增长。此外,业绩还受益于生产所需的主要原材料价格下降。

目前,多家机构看好宠物未来发展趋势。华安证券指出,过去十年,宠物行业年复合增长率逾20%,宠物市场猫犬全生命周期存在多重需求。犬经济价值在一线城市平均超5000元,叠加医疗服务等,一年支出超2万块,宠物食品、用品、生育、洗澡、美容、保险、培训、服装、医疗、体重管理、殡葬等细分领域存在着重大机遇。

根据 Euromonitor数据,2020年我国家庭数量为4.87亿户,户均养宠0.39只,单宠年均消费金额为 59.5 美元。对比美国、日本等国家宠物行业数据,再结合往年增速,预计到 2025 年我国宠物市场规模约为 1644亿元,5 年复合年均增长率为 17.8%。

对于中宠股份来说,公司先后建立了14间现代化的宠物食品加工工厂,产品包括零食、罐头、干粮、洁齿棒、饼干、猫砂、湿粮等,基本覆盖常用宠物食品种类。公司在全球拥有16间现代化高端宠物食品生产基地(3间在建),产品销往日本、美国、加拿大、德国、英国、法国、澳大利亚、俄罗斯、韩国等全球50多个国家。

近年来,中宠股份在市场营销方面也加大了力度。线下渠道方面,中宠股份在沃尔玛、大润发等商超渠道,线上在淘宝、京东、抖音均有开展直播带货活动,并积极通过抖音、快手、哔哩哔哩、微博等新媒体平台进行宣传推广,同时与上海凯诘电子商务股份有限公司合作成立了合资公司上海中宠网络科技有限公司,作为公司在抖音等新媒体渠道布局的一环。

02

净利润转降

尽管中宠股份在疫情期间业绩逆势增长,海外销售收入稳定增长,今年年初还吸引来私募大佬葛卫东强势入股,成为第六大股东,但今年以来,中宠股份的营收一直在持续下滑。

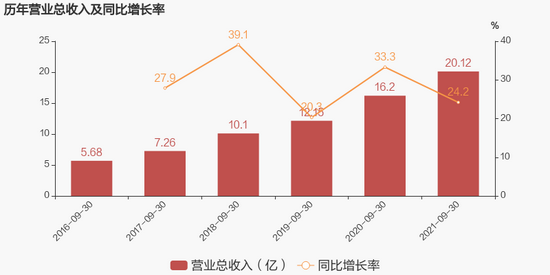

最新财报显示,10月25日,中宠股份发布2021年三季度报告,财报显示,中宠股份2021年前三季度实现营收20.12亿元,同比增长24.20%;归母净利润9171.03万元,同比下降4.71%。其中,中宠股份2021年第三季度实现营收7.55亿元,同比增长19.48%;归母净利润3102.18万元,同比下降38.11%。

对比来看,中宠股份2021年以来的营收增速持续下滑,其中2021年第一季度的营收增速为50.19%,2021年上半年的增速则降至27.21%,第三季度的增长率更是减少至19.48%。

更为明显的是,中宠股份的净利润增速由2021年第一季度的155.46%,逐步下降至2021年上半年的31.60%,2021年第三季度则扭转直下,转为同比下降接近四成。

△中宠股份历年3季度财报,图片来源:东方财富网

对此,公司董秘的解释是因为受到外汇的影响,因为中宠股份以海外代工为主,赚的是外汇,人民币汇率下行自然会影响业绩。当前,中宠股份的海外销售占到营业收入的近80%。

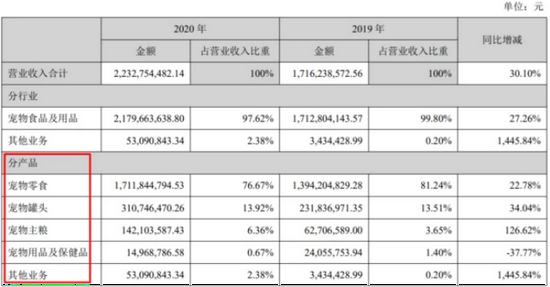

△中宠股份2020年年报数据

从2020年年报可以看到,中宠股份77%的收入来自宠物零食,14%来自宠物罐头,6%来自宠物主粮,还有少量的其他业务。其业务模式相对简单,即购买原材料之后,加工成产成品,然后进行销售或交付给委托代工方。

业内人士也指出,在国内的宠物食品市场,上市公司之间的竞争多在低端的红海,品牌缺少“护城河”,大多数宠物食品竞争不过国外品牌.

此外,作为“宠物概念第一股”的中宠股份,在6月份股价突破45元之后,一路跌跌不休,4个月市值缩水48亿。而在股价在下行通道中时,公司监事从事短线交易,“偷鸡不成蚀把米”。

今年7月,中宠股份发布公告,公司收到监事林梅女士出具的《关于本人亲属短线交易公司股票的情况及致歉说明》,林梅女士的配偶贵书鲲先生于2021年7月19日至2021年7月26日期间存在买卖公司股票的行为,根据相关规定,上述交易构成短线交易。经核实,其卖出价低于买入价,没有交易获利。

此外,今年上半年,前十大流通股东榜显示,私募大佬葛卫东在一季度成为公司第六大股东后,其姐姐葛贵兰在第二季度新进公司第五大股东。不过,到今年三季度,葛卫东已退出前十大流通股东,葛贵兰的持股数量未变。而深股通则在连续6日增持198.38万股后,于12月15日一次性减持45.74万股。

03

国内外加速扩张

业绩下滑、股价下跌的同时,中宠股份并未放缓扩张的步伐。

今年9月初,中宠股份计划控股杭州领先宠物食品有限公司(以下简称“杭州领先”),主要是为了开拓国内市场,并重点发力宠物主粮领域。据了解,杭州领先成立于2018 年,主营业务为宠物食品“Toptrees 领先”品牌的运营。“Toptrees 领先”产品线以宠物主粮为主,并涵盖宠物湿粮以及零食等多个品类。

根据本次公告,杭州领先此前为中宠股份的参股公司,本次中宠股份收购杭州领先50%股权,交易对价为不超过2100万元。交易完成后,中宠股份将持有杭州领先90%的股权,杭州领先将成为中宠股份的控股子公司,纳入中宠股份合并报表范围。

12月,中宠股份成立供应链公司——烟台中宠联合供应链有限公司,注册资本1.5亿,经营范围包括:供应链管理服务;信息咨询服务;采购代理服务;宠物食品及用品批发;饲料生产等。股东信息显示,该公司由中宠股份全资持股。

事实上,今年上半年,中宠股份就在开拓国内市场,已完成了国内市场“从0到1”的阶段,设立了合资子公司上海中宠品牌管理有限公司、上海中宠网络科技有限公司。2021年半年报显示,上述公司本期投资盈亏为-926,086.31元、-358,267.58元,尚未实现投资盈利。

再看境外,一直以来,国际化都是中宠股份在发展中呈现的重要特点,其主营业务收入主要源自于境外市场。2021上半年,中宠股份境外收入9.43亿元,同比增长28.13%,海外需求依旧旺盛。境内收入3.14亿元,同比增长33.62%,增速略低于预期。天风证券认为主要是因为子品牌Zeal新产品尚未推出,增长较为乏力拖累整体增长。

同时,中宠股份也在加码海外市场,在新西兰元收购PetfoodNZInternational Limited(简称PFNZ)70%股权。PFNZ是新西兰最大的宠物罐头工厂,其客户包括ZIWI(巅峰)、K9等诸多高端品牌。本次交易PE为22倍,是中宠股份继2018年收购NPTC和ZPF(获得Zeal品牌)后在新西兰的第二笔收购。

但随后深交所向中宠股份发出关注函。深交所要求中宠股份,补充披露本次收购形成的商誉金额,并结合中宠股份商业模式、对外扩张规模和趋势、标的资产预计未来现金流量及持续盈利能力,说明新增商誉是否会对中宠股份资产质量和盈利能力造成潜在不利影响,并就相关事项做充分风险提示。

对此,中宠股份回复称,PFNZ公司2020财年较2019财年收入增长34.17%,利润增长72.44%,根据截至2021年2月5日数据及在手订单情况,2021财年(截止日为2021年3月31日),PFNZ公司预计收入增长33.86%,利润增长68.14%。

本次收购完成后,中宠股份按谨慎的15%的销售增长率预测,PFNZ的未来现金流折现值远大于收购时价值,中宠股份商誉不存在减值。新增商誉不会对中宠股份资产质量和盈利能力造成潜在不利影响。而从2021上半年业绩来看,PFNZ的本期投资盈利为2,606, 985.42元,中宠股份这笔投资取得了不错的收益。

未来,“宠物第一股”究竟能复宠还是失宠,还需要时间检验。

参考资料:

1.中宠股份:控股杭州领先 加速拓展国内宠物主粮市场,财联社,2020.09.02;

2.中宠股份:内外兼修的宠物食品国产龙头,信息早报,2021,03.20

3.新进第五大股东,葛卫东姐姐为何看中这只宠物食品股?上海证券报,2021.08.27;