起底“雪松系”①:趁机扩产,齐翔腾达业绩增长可持续吗?|望岳财经

新浪山东

关注

▲齐翔腾达(资料图)

编者按:在恒大总部搬出广州后,雪松控股便被成为广东的民企“一哥”。关于雪松掌门人张劲的发家史,网上有诸多版本,“第一批创投人”、股神的帽子更是增添了几分传奇色彩。

广东“雪松系”,对山东上市公司情有独钟。雪松控股在山东有两家上市公司,一个是齐翔腾达(002408.SZ),一个是希努尔(002485,8月23日,希努尔正式更名为“雪松发展”,这也意味着从此以后服装界再无希努尔)。

不过,近年来,雪松控股爆发债务危机,巨额负债如同压在雪松头上的一座大山,重压之下,雪松控股将两家上市公司收入麾下后,便迅速质押了所持股份。截至2020年上半年末,雪松文旅所持希努尔股权已全部质押;齐翔石油所持齐翔腾达股权也已质押超过80%。

那么,雪松控股旗下的山东上市公司,近年来究竟发展的怎么样?接下来,让我们一起来起底“雪松系”。

5年前的深秋,雪松控股耗资48亿收购化工企业齐翔腾达,获得麾下第一家上市公司。

雪松控股入主公司后, 表示不干涉公司的管理,全力支持公司做大、做强、做精,并利用自身在大宗商品供应链领域的产业经验及国际化视野,帮助齐翔实现原料供应、产业延伸、技术引进等方面的全面提升,助力公司发展。

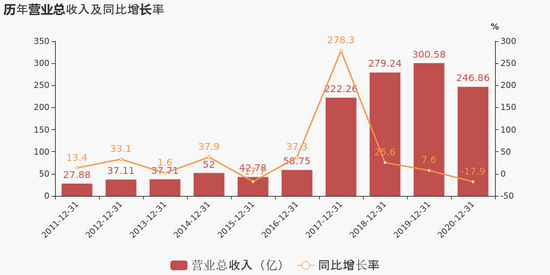

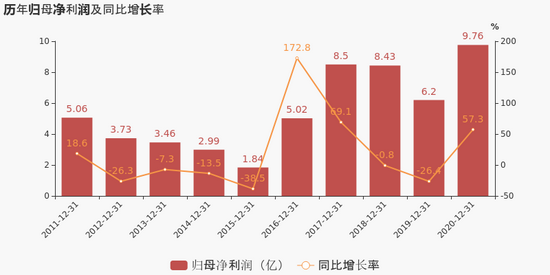

自此以后,齐翔腾达的业绩的确有过一段狂飙突进的势头。入主后的2017年,齐翔腾达营收利润均成倍增长。前3年(2017年~2019年)齐翔腾达营业收入明显递增,2020年则下降并低于2018年水平;净利润变动则呈相反态势,经历前3年下降后,2020年创历史新高。

根据最新年报,2020年,齐翔腾达实现营业总收入246.9亿,同比下降17.9%;实现归母净利润9.8亿,同比增长57.3%;每股收益为0.59元。

(图片来源:东方财富网)

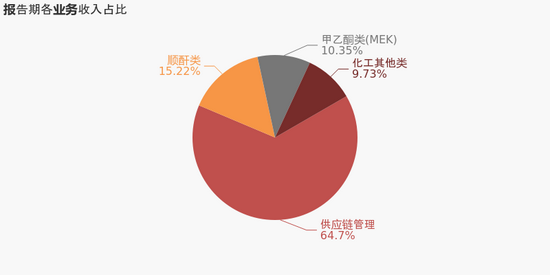

从业务结构来看,2020年财报显示,“供应链管理”是齐翔腾达营业收入的主要来源。具体而言,“供应链管理”营业收入为158.3亿,营收占比为64.7%,毛利率为2%,可见,供应链管理营收贡献较大。

(图片来源:东方财富网)

(图片来源:东方财富网)

2021年以来,在顺周期下,近期化工多品种价格创新高,包括丁辛醇、草甘膦、醋酸、尿素、PVC等在内的多种化工品种行情进入深度演绎阶段,也给相关公司业绩带来支撑。

6月14日,齐翔腾达披露达2021年上半年业绩预告,预计2021年上半年归属于上市公司股东的净利润14.26亿元至16.40亿元,比上年同期增长200%至245%;基本每股收益0.76元至0.88元。

齐翔腾达表示,报告期内公司投资建设的20万吨/年丁腈胶乳项目和20万吨/年MMA项目已经全部建成投产,提高了公司产品产销量和利润,是报告期公司业绩增长的重要因素。

前不久,兴业证券最新行业研究报告指出,当前国内部分化工品下游正值消费升级机遇,需求或维持高增长。此外,为保护环境、实现“双碳”目标,国内政策驱动产业更迭,新能源产业链、尾气催化等相关化工品成长空间广阔。

在行业变革机遇下,公司扩产势在必行。据齐翔腾达披露,公司目前在建项目有70万吨/年丙烷脱氢项目、30万吨/年环氧丙烷项目、20万吨/年顺酐项目、20万吨/年异壬醇项目及10万吨/年PMMA项目等。

不过,今年上半年,齐翔腾达新计划项目终止,带来了一定负面情绪。8月10日,齐翔腾达在回答投资者提问时表示:公司已终止筹划钦州项目,已于4月28日发布《关于终止投资合作框架协议的公告》。

2020年9月8日,齐翔腾达与广西钦州市人民政府签署《投资合作框架协议》,项目总投资约122亿元,计划分两期实施,计划3年内全部完工。建设内容包括:10万吨/年顺酐项目、8万吨/年甲乙酮项目、20万吨/年丁腈胶乳、45万吨/年丙烷脱氢项目、30万吨/年环氧丙烷、20万吨/年异壬醇项目等。

公司在公告中表示:自上述《框架协议》签署以来,公司与钦州市人民政府有关部门就本次合作项目的细节进行了充分沟通与协商,并设立工作推进小组积极开展本次合作项目启动相关的各项准备工作。但由于双方未就本次合作项目的关键问题达成一致意见,经过审慎研究,决定终止筹划本次合作项目,原《框架协议》中所有条款均终止履行。

事实上,在顺周期下,单纯靠产品价格上涨实现的利润早晚会回落,因此化工公司在享受顺周期红利的同时,还需依据自身特色加速产业链布局,以实现良性发展和战略升级。(综合/澍野)

参考资料:

1.起底雪松控股:张劲破碎的“中国嘉能可”之梦,证券之星,2021.03.05;

2.齐翔腾达预计上半年业绩增逾两倍 山东化工板块维持高景气度,证券日报之声,2020.06.16;