喝玻尿酸被疑“交智商税”,华熙生物陷增收不增利窘境|望岳财经

新浪山东

关注

2021山东上市公司观察:

喝玻尿酸被疑“交智商税”,华熙生物陷增收不增利窘境

作者/澍野

除了涂涂抹抹,玻尿酸也能用来吃吃喝喝了。

近日,华熙生物董事长兼总经理赵燕于2020年度业绩媒体沟通会上表示,自有功能性食品品牌黑零已于2021年1月发布,目前正在做消费者反馈和市场调研,“在4月底、5月初左右,会有正式的产品投向市场。”

此前,在今年1月份,在申请了16年后,玻尿酸在我国食品领域应用的大门被正式打开。1月7日,国家卫健委正式发布公告,批准华熙生物申报的透明质酸钠(即透明质酸,HA,俗称玻尿酸)为新食品原料可以加入普通食品中。

随着国内玻尿酸食品市场的进一步开放,引发国内食品厂商及玻尿酸企业悉数跟随,数家企业接连推出各种玻尿酸食品,包括糖果、口服液等品类,抢位玻尿酸食品市场,竞争激烈。

为了进一步抢占市场,华熙生物开始搞差异化竞争。除了普通食品外,华熙生物于3月22日通过抖音直播正式推出国内首款玻尿酸饮用水“水肌泉”。

而此举顿时引发市场质疑,口服玻尿酸能否给皮肤补水?宣传是否存在夸大功效的嫌疑?消费者购买这些产品是否是在交智商税?

对此,华熙生物董事长兼总经理赵燕表示,“我觉得在中国,它算一个新事物,可能有一些质疑的声音或者大众对这个物质本身不了解。关于透明质酸加到普通食品里面去,在美国、日本已经有超过30年的历史了,而且现在品类越来越多......这个物质如果说它没有用,是交智商税,国外的产品不会越来越多,现在国外应该是多达几千种含透明质酸的各种食品。”

从其反驳的逻辑来看,赵燕一方面认为是大众不了解玻尿酸产品,所以产生质疑,另一方面又试图用国外玻尿酸产品有变多的趋势来证明不是交智商税。

这显然是立不住脚的,首先,产品的受欢迎程度和是否是智商税,并没有必然的联系;其次,大众产生质疑或许不仅仅是因为不了解,更多的是因为没有科学依据。

有业内人称,在临床上,没有能佐证玻尿酸作为食品的功效。近日,丁香医生科审团队就撰文指出,目前,仅依据现有有关口服玻尿酸的几篇相关文献和证据力度,我们暂时无法认可“口服玻尿酸具有美容护肤的功效”。可见,对于将玻尿酸添加到饮用水中的效果,尚存在争议,还有待进一步验证。

即便如此,市场上还是有人相当看好站在医美风口上的华熙生物。国际权威研究机构Frost&Sullivan的报告称,华熙生物是全球最大的透明质酸研发、生产、销售企业,其2019年全球市占率达到39%,2020年收购了全球排名第四位的东营佛思特,使得华熙生物占据全球透明质酸原料市场的半壁江山。

据业内人士透露,在化妆品界雅诗兰黛、欧莱雅、联合利华等全球知名品牌产品中的玻尿酸都来自华熙生物,而Movefree、可口可乐、Wonderlab等国内外知名食品企业也均是华熙生物的原料客户。

除了玻尿酸之外,目前华熙生物还拥有γ-氨基丁酸、聚谷氨酸、银耳多糖、活性肽、红景天、寡糖、糙米发酵液、依克多因、麦角硫因、纳豆提取液、小核菌水凝胶等数十种生物活性物质原料。

事实上,华熙生物的“发家”是搭上了医美市场崛起的东风。2000年后,国内医美市场崛起,国外玻尿酸填充剂产品全面垄断国内庞大市场。华熙生物发力医药终端研发,2012年推出首个国产获得CFDA批文的HA面部填充产品“润百颜注射用修饰透明质酸钠凝胶”,打开了国产玻尿酸医美针剂的消费市场。

2018年底,华熙生物与故宫博物院联合推出的“故宫口红”,其中含有华熙生物的专利成分Hyacolor 油分散透明质酸,突破了透明质酸的彩妆禁区,让口红不再“拔干”,消费体验大大提升,其原料产品也得到很多国际彩妆大牌的青睐。

2020年初,新冠疫情肆虐,华熙生物又凭借技术储备,在紧要关头生产出国内首款以玻尿酸为基质的消杀产品“润百颜医用免洗消毒凝胶”,既能达到医用消杀的标准,又能实现护肤,帮助抗疫一线医务工作者缓解了“树皮手”的困扰。

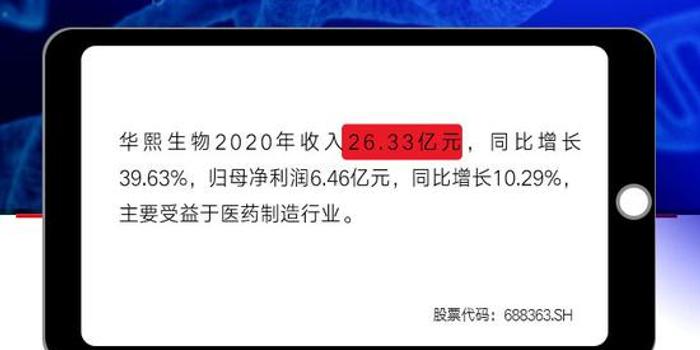

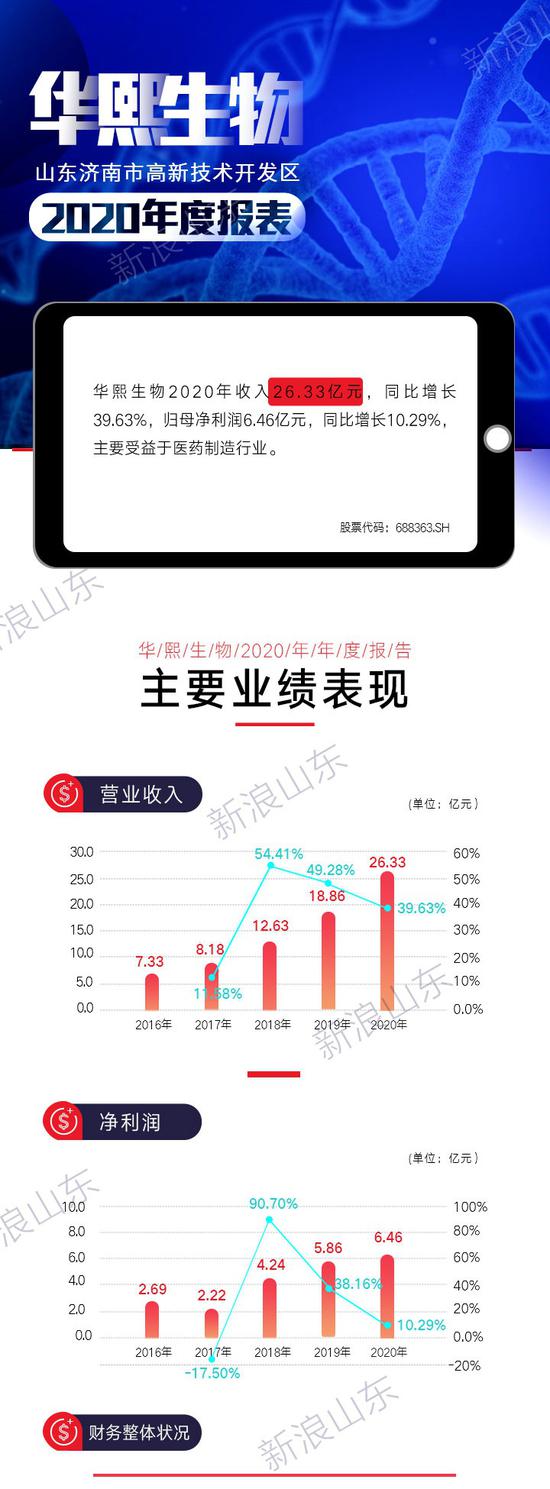

不过,从其披露的年报来看,2020年,华熙生物更像是陷入了“增收不增利”的窘境。根据2020年年报,华熙生物营业收入26.33亿元,同比增长39.63%;公司扣非归母净利润为5.68亿元,仅增长了0.13%,增长几乎停止。那么,华熙生物究竟是怎么了?

在财报中,有一行文字格外引人注目。华熙生物表示:“2020年公司进一步加深与KOL平台头部主播的合作”,而KOL平台头部主播之一便是李佳琦。从2020年起,华熙生物旗下玻尿酸品牌“夸迪”便开始在李佳琦直播间中多次出现。

“夸迪”品牌是华熙生物旗下功能性护肤品业务的高端产品线,根据细分受众不同,华熙生物下有“润百颜”、“夸迪”、“米蓓尔”等品牌。2020年,“夸迪”品牌实现收入3.91亿元,同比增长513.29%,这与李佳琦的加持分不开关系。

直播“大咖”出马,费用自然不菲。据华熙生物2020年年报,报告期内,发生线上推广服务费共计4.93亿元,占销售大头。而这或许是导致华熙生物销售费用迅猛增长的直接原因。

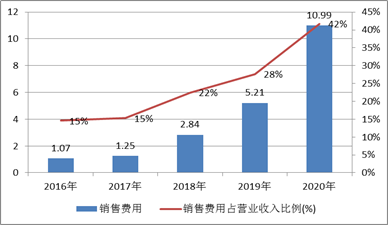

从近年财报来来,华熙生物销售费用由2016年的1.07亿元上涨至2020年的10.99亿元,公司销售费用收入占比由2016年的15%暴涨至2020年的42%。

(华熙生物近年销售费用 图片来源:新浪财经)

从近三年销售额增速与销售费用增速看,华熙生物销售费用增速显著大于销售额增速。鹰眼预警显示,2020年财报公司销售费用增速与销售额增速差异较大,其中公司销售额增速为39.63%,销售费用增速为110.84%。

值得一提的是,在销售费用不断增长的情况下,华熙生物营收增速呈现出下降趋势。2018年至2020年,公司营业收入增速分别为54.41%、49.28%、39.63%。

与同行爱美客对比,华熙生物2020年销售费用为7355.63万元,占营业收入之比为10.37%。可以看出,公司销售费用投入显著高于爱美客。

事实上,在高销售费用驱动下,华熙生物净利率也呈现出下降趋势。2018年至2020年,华熙生物销售净利率分别为33.56%、31.00%、24.50%。

此外,华熙生物毛利率与净利率均逊色于爱美客。2020年财报显示,华熙生物毛利率为81.41%,爱美客则为92.17%;华熙生物净利率为24.50%。爱美客则高达61.10%。这意味着,相比之下,华熙生物目前在竞争赛道上,并不占优势,因而,华熙生物未来还需要进一步压缩成本。

本文综编自每日经济新闻、新浪财经、中国经济网等

参考资料:

1.华熙生物将“口服美容”用于“饮水日常” 效果尚存在争议,每日经济新闻, 2020.03.23;

2.华熙生物年报增收不增利,医美之路要靠玻尿酸还是靠李佳琦?新浪财经,2020. 03.31;

3.华熙生物销售费用增速远高营收 玻尿酸喝出“美丽”是智商税?中国经济网,2020. 04.06.