东望|百洋医药:三战IPO仍疑点重重,“成也迪巧、败也迪巧”

新浪山东

关注

初春季节,万物生长,正是补钙好时候。在众多补钙品牌中,进口品牌——美国迪巧(以下简称“迪巧”)已连续四年实现国内进口钙销量第一,稳坐市场份额头把交椅。

而迪巧在国内唯一的代理商——青岛百洋医药股份有限公司(以下简称“百洋医药”)也于2020年12月底在深圳证券交易所成功过会,拟在创业板上市,冲击资本市场。

但百洋医药的上市之路并不顺利,事实上这已是其第三次冲击IPO。公开资料显示,早在2018年4月,百洋医药就完成了招股书首次预披露,其间,公司虽一度中止上市进程。2019年1月百洋医药重启A股IPO,但首发申请被暂缓表决,第二次闯关失利。

一波三折后,此次百洋医药虽成功过会,却有媒体指出“过会容易过关难”。百洋医药近年来净利下滑、产品爆雷、业务过于集中,经营风险较大,且与生产商存关联交易之嫌,其能否顺利上市仍是未知数。

01 经营:过度依赖单一品牌,业绩下滑

近年来,虽然百洋医药的营收持续增长,但出现了“增收不增利”的现象。数据显示,2018年、2019年,百洋医药营业收入分别为36.53亿元、48.49亿元,2019年同比增长32.75%;其净利润分别为2.58亿元、2.10亿元,2019年同比下滑17.56%。

2020年上半年,百洋医药营收24.28亿元,同比增长14.09%;同期,实现净利润1.13亿元,同比下滑5.12%,其营收和净利润走向依然相反。

对此,有报道指出,“增收不增利”或由于近年来主营业务毛利率一路下滑导致。2017年至2020年上半年,百洋医药主营业务毛利率分别为33.52%、32.67%、27.79%、24.64%,逐年递减,且下滑幅度呈加剧态势。

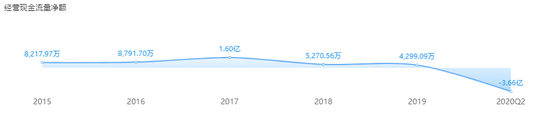

此外,百洋医药近年来的经营现金流量净额逐年下降。数据显示,2017年至2020年上半年,百洋医药经营现金流量净额分别为1.60亿元、0.52亿元、0.43亿元、-3.66亿元。

业绩的下滑,在一定程度上反映了百洋医药在经营策略方面出现的问题,其中,对单一品牌的过度依赖被外界诟病最多。

据悉,百洋医药于2005年成立于青岛市,是一家以健康产业为核心的多元化企业集团,致力于投资健康品牌、企业股权及健康产业相关物业。从运营的产品品牌来看,根据招股说明书,百洋医药运营的品牌包括迪巧系列、泌特系列、哈乐系列、武田系列、迈蓝系列等。

数据显示,百洋医药营收中50%以上来源于健康品牌销售,健康品牌收入又多来自迪巧系列产品。2017年至2020年上半年,迪巧系列收入分别为11.60亿元、12.56亿元、12.52亿元和4.42亿元,占当期品牌运营业务收入比例为73.66%、75.15%、62.80%和48.84%。

由此可见,在实际运营中,虽然百洋医药一直强调对迪巧系列产品无过度依赖,但迪巧系列在该公司品牌运营业务中占比一直较高,若该系列出现变动,则带给百洋医药的风险仍不可小觑。

值得关注的是,迪巧系列产品本身也是疑点重重。

公开资料显示,迪巧系列产品原生产商为美国安士制药集团(以下简称“美国安士”),在中国的生产商为安士制药(中山)有限公司(以下简称“中山安士”)。迪巧系列主推的产品有小儿碳酸钙D3钙颗粒、儿童维D钙咀嚼片、维D钙咀嚼片,其中,前两款主要针对儿童补钙,维D钙咀嚼片则主要用于妊娠和哺乳期妇女、更年期妇女、老年人、儿童等的钙补充剂、帮助防治骨质疏松症。

然而,这款来自美国的补钙产品却曾被曝被FDA(Food and Drug Administration,“美国食品药品监督管理局”)检出存在“生产区域的空气供应缺乏合适的空气过滤系统”、“药品没有在适当的温湿度条件下贮存”等6项问题。

主打营养牌的产品却曝出多项质量黑幕,着实令消费者不安。而百洋医药与其美国安士签订的合作协议有效期至2068年,让人不免为其药品安全担忧。

此外,迪巧系列还存在毛利率过高疑云,数据显示,2017年至2020年上半年,迪巧系列毛利率分别为67.89%、67.26%、67.33%、64.95%,远高于百洋医药运营的其他品牌毛利率,同时也高于生产商的毛利率数据,根据招股说明书披露,2017年至2019年,迪巧系列生产商美国安士的整体毛利率仅为47.59%、55.97%、34.25%。

对此,在上会时,监管提出,要求百洋医药明确披露迪巧系列产品运营毛利率高于生产商的原因及合理性;迪巧系列产品毛利率高于该公司其他系列产品的原因及合理性。

02 管理:股权交叉被疑关联交易,业务难独立

如果说百洋医药对迪巧系列产品的依赖使其经营存在风险,那么其与迪巧生产商美国安士、中山安士之间纵横交错的股权交叉关系则令人质疑其业务独立性。

据悉,美国安士总部位于纽约,由徐孝先家族控制,是一家跨国制药集团,旗下拥有迪巧、安菲特等多款健康产品。中山安士为美国安士控股子公司,是美国安士与中山市健康科技产业基地发展有限公司(中山火炬高技术产业开发区下属国有独资公司)在2003年9月共同设立。中山安士主要业务为药品、膳食补充剂的生产及分包装。

2005年,美国安士放弃此前一直合作的代理销售,选择了刚刚成立的百洋医药作为国内总代理。这看似不合理,若了解深层原因,则说得通。公开资料显示,百洋医药实控人付钢与徐孝先曾为同事关系,付钢还是美国安士此前代理公司的营销副总,2005年付钢离职创业,而美国安士的代理业务也转到了百洋医药。

当前,中山安士为美国安士第一大客户,而百洋医药则又是中山安士的第一大客户。除业务往来密切,百洋医药还持有中山安士27.94%股权(公司目前直接持有中山安士3.55%股权,通过香港子公司百洋集团有限(HK)间接持有中山安士24.38%股权),付钢还担任着中山安士的董事。

如此错综复杂的股权交叉是否存在“利益捆绑”也引起了监管的多次问询,直至上会,监管仍表示,要求百洋医药说明,安士系公司选择百洋医药独家运营迪巧系列产品的原因及合理性;百洋医药对安士系公司是否存在重大依赖,相关交易对百洋医药业务独立性的影响;是否存在解决交叉持股问题的计划等。

此前,百洋医药第二次冲击IPO失败也是由于关联交易疑云。2019年11月,在发审会正式召开前半小时百洋医药上市之路突然被按暂停键,其背后原因就是“大量关联交易需核查”。

由此来看,对百洋医药来说,可谓“成也迪巧、败也迪巧”。此番三战IPO能否成功还结果未卜,但从更长远来看,百洋医药若想破除关联交易质疑,获得长足发展,势必要考虑分散风险、多赛道发力。而从更大范围来讲,任何企业都不能仅靠单一品牌来给自己“补钙”,“营养均衡化”才能帮助自己健康发展、茁壮成长。

参考资料:

1.百洋医药IPO过会:品牌过于集中、曾陷商标纠纷、自有房屋存瑕疵风险,东方财富网,2020.12.18;

2.一波三折,百洋医药创业板IPO过会,青岛财经日报,2020.12.18;

本文综合东方财富网、青岛财经日报等媒体报道