新基建拉动电气机械器材制造行业 山东上市公司谁占鳌头?(上)

新浪山东

关注

山东上市公司2019财报解读 NO.35

作者/陈沆

本文综编自新浪财经、华夏能源网、亿欧网、第一财经、东方财富网、每日经济新闻等

在新基建政策推动下,电气机械器材制造业上半年迅速回血,并在动荡的全球疫情和经济形势下,成为了中国经济增长的稳定器。

由于新基建涉及的5G、城轨交通、新能源充电桩、大数据中心、人工智能等七大领域建设和运行均离不开电力网络,随着上半年各地新基建的进一步落地,带动相关配套电气设备需求大幅提升,电气机械制造业也随之迎来行业需求爆发式增长。

“电气机械器材制造业”,顾名思义指的是与电力的产生、输送、使用等相关的产业。譬如发电设备机组、各种变压器、整流器、太阳能面板、光纤、电缆,还有手机和电动汽车使用的锂离子电池等等。代表性企业如国外的ABB、西门子、施耐德、松下、三菱等,都属于这个行业。

在电气机械和器材制造业这个领域,国内目前总体实力较强,比如和电网建设相关的各种发电机组、输配电设备、太阳能面板等,国产化进度都非常快,而且实现了大量出口。这得益于国内日益加大的研发投入,有统计显示,中国在电气器械与制造业上的研发投入,在2017年达到1242.4亿人民币,此后三年间的增速为22.68%,在中国于各产业的研发投入中排名第二,仅次于计算机、通信和其他电子设备制造业。

结合上述种种背景下,我们梳理了山东9家电气机械及器材制造业上市公司去年的年报,发现2019年营业收入同比下降的公司共有2家,分别为积成电子和青岛中程;净利润同比下降的公司数量则为3家,分别为华明装备、积成电子和青岛中程。在盈利能力方面,电源设备(天能重工、龙源技术、圣阳电源)、高低压设备(华明装备、汉缆股份、特锐德、鲁亿通电气)等行业上市公司整体表现明显优于电气自动化设备企业(积成电子、青岛中程.)。

如今,在新基建政策刺激下,山东上市公司能否“逆流而上”,谁又能独占鳌头?

01 天能重工:

加速扩张的风机塔架生产龙头企业

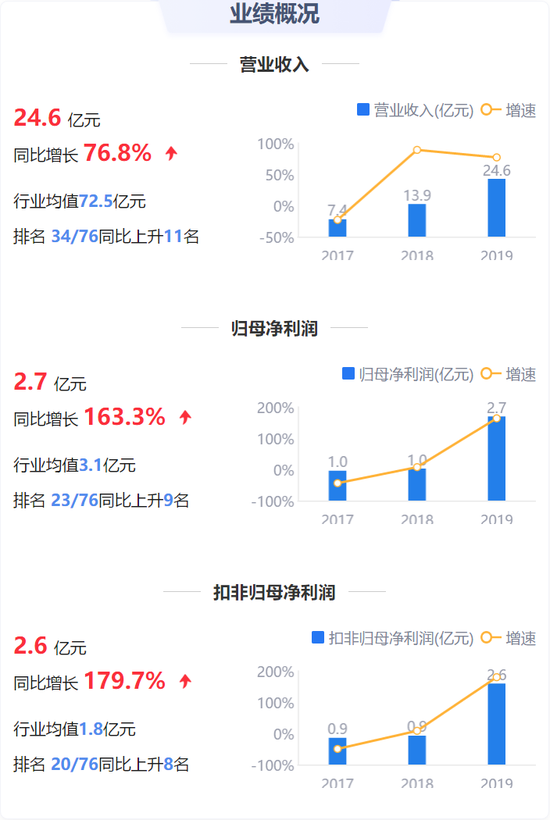

天能重工2017-2019年业绩概况(来源:鹰眼系统)

天能重工(300569.SZ)7月14日发布公告称,公司向不特定对象发行可转换公司债券的申请,获得深圳证券交易所创业板上市委员会审核通过。

在此前发布的《创业板公开发行可转换公司债券募集说明书(申报稿)》(以下简称“募集说明书”)中,天能重工对此次募集资金的用途,解释为“公司拟通过本次发行募集的部分资金开发运营自有风电场,以进一步提升公司盈利能力。”

成立于2006年,总部位于胶州的天能重工,目前是国内领先的风力发电机组塔架(塔筒)设备制造商和供应商,专业从事兆瓦级风机塔架及其相关产品的制造和销售,在塔筒制造行业名列前茅,其业务除去风力发电,还涉及光伏发电、生物质能源发电等方面。

在2016年11月登陆深圳证券交易所上市后,天能重工一度出现9个涨停,股价甚至飚至145(不复权)的高价。此后因风电产业结构调整等因素,国内风电新增并网容量连续两年下滑,导致天能重工在2016、2017年连续两年出现了营收和净利润双双负增长,股价更是一路下跌,跌破百元大关,目前股价均价在9元左右,跌幅超过90%。

2019年,天能重工实现营业收入24.64亿元,同比增长76.83%;归属于上市公司股东的净利润2.69亿元,同比增长163.33%。在业绩、利润大幅增长的同时,公司风机塔筒产销量也大幅提升,合计实现风机塔架产量29.59万吨,销量28.62万吨。截止2019年12月31日,公司在手订单约35.12亿元。

而在新基建的带动下,2020年国内市场对电气设备的消纳能力大幅增强,据天能重工官方披露,截止2020年3月31日,天能重工风机塔架及相关产品订单饱满,在手订单约40.48亿元。在手握大把订单的前提下,其预计2020年前二季度归属于上市公司股东的净利润约1.43亿元~1.64亿元,同比增长70%~95%,净利润增长率远高于行业平均水平。

在巨大的市场蛋糕面前,尽管天能重工目前已在青岛、吉林、云南、湖南等地建立了八个生产基地,合计产能约29.55万吨,但受弃风限电的影响,各地的产能利用情况不均衡,产业链各设备产能也明显不足。

与此同时,受政策和技术影响,今年风电市场十分火热。在国家电网公司内部印发的公司2020年重点工作任务的通知中便提到,“要确保风电、光伏发电利用率均达到95%以上的指标,进一步带动清洁能源消纳”。同时在新基建加速背景下,预计多地将进一步提高新能源运用比例,推动风电发展。为此,天能重工上半年频频扩大产能,提前布局产能和市场。

据悉,仅2020年上半年,天能重工就计划或已经在辽宁省大连市、吉林省通榆县、内蒙古商都县、广东省陆丰市等多地,设立风电子公司,按照每家分公司5000万元至一亿元的注册资本计算,至少需要3亿资金;而天能重工拟在汕尾海洋工程基地(陆丰)投资建设的年产40万吨海上风电配套装备制造项目,投资总额就约为6亿元(具体以实际投资情况为准),这一系列扩大产能总计至少需要9亿元左右。

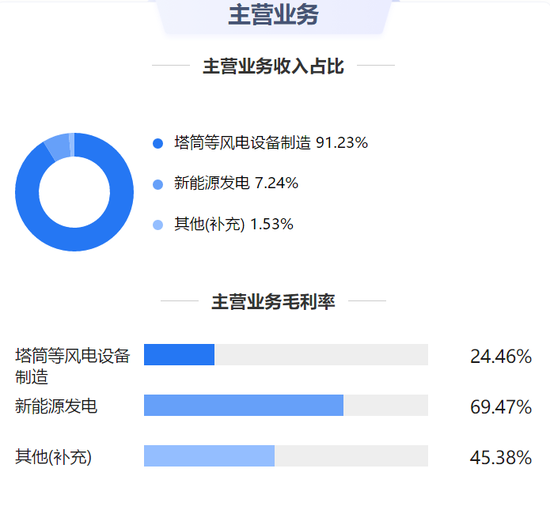

天能重工主营业务(来源:鹰眼系统)

但截至2020年一季度末,天能重工经营活动产生的现金流量净额为-2.30亿元,与去年同期的6330万元相比,由正转负,且降幅达-463.86%。在公司现金流为负的情况下,天能重工只能通过拟发行可转换公司债券的方式,募集 7亿元用于扩大产能。

值得注意的是,对于本次可转债存在的投资风险,募集说明书中也提到,“目前,在钢材市场价格波动较大的情况下,塔筒制造成本不稳定等因素都会给本次决策带来巨大风险。”

但风险和收益共存,天能重工在承担风险的同时,无疑也是在提前押注市场,占据市场份额。以陆丰的项目为例,天能重工在此地投资建设的40万吨海上风电配套装备制造项目,便是为了确保公司能独占广东海上风电过半需求,进而快速转型为国内最大海上风电基础制造商。

然而,因风电场、光伏电站等行业,目前仍处于受国家政策补贴影响较大的阶段,补贴政策、风电上网电价的调整及电力交易等政策变化,随时都有可能会对公司的经营业绩产生影响。天能重工未来仍然存在业绩波动较大的风险。

02 龙源技术:

连续5年亏损的窘境,一度逼近退市边缘

龙源技术2017-2019年业绩概况(来源/鹰眼系统)

近日,龙源技术(300105.SZ)发布2020年半年度业绩预告,预计亏损1800万元—2200万元,较上年同期亏损1776.79万元略有所增。

对于业绩变动原因,龙源技术表示,受新冠病毒疫情影响,对公司业务正常开展带来一定负面影响,公司营业收入较上年同期下降约8486.53万元,下降51.79%;毛利额较上年同期下降约1342.56万元,下降41.48%;公司应收账款回款减少,计提信用减值损失约654.47万元,计提信用减值损失较上年同期增加1068.40万元。

作为中国国电集团控股子公司,龙源技术主要从事电力领域燃烧控制设备及系统的研究开发、设计制造等业务。公司不仅是首家开发和推广应用电站锅炉等离子点及稳燃技术的高科技企业,还是中国乃至世界等离子体点火设备的主要生产厂家,产品约占国内等离子体点火设备80%左右的市场份额。

然而,自2010年上市之后,龙源技术便频频陷入亏损窘境。作为山东第一批登陆创业板的企业,其在资本市场的表现却是高开低走。上市之初,龙源技术曾连续三年保持净利润高速增长,但由于受煤电行业产能调控等因素影响,自2015年起,其业绩开始逐渐下滑,甚至连续两年亏损,一度逼近退市边缘。

龙源技术主营业务(来源/鹰眼系统)

2017年公司借助廊坊、北塘等项目完工,实现扭亏为盈,摆脱退市危机。不过,在火电行业的景气度低迷的背景下,公司业绩回升的态势却难以一直延续,2018年公司净利润便下滑47.83%,而在扣非归母净利润方面,龙源技术也出现了2015年—2019年的连续5年亏损。

为了粉饰业绩,2019年龙源技术拟挂牌转让资产,却因无人问津而告终。同时,公司股价也受业绩影响而日渐低迷,截止7月20日,其价格已跌至4.28元/股,接近历史最低价3.45元/股,与2015年最高股价24.51元/股(复权价)相比,缩水程度高达82.5%。

有意思的是,龙源技术去年实现营业收入5.1亿元,同比增长10.67%;利润总额1,379.08万元,同比增长91.38%;归属上市公司股东的净利润1,398.30万元,同比增长67.65%。其中,仅投资收益一项,龙源技术去年收入就达3178.8万元,占利润总额230.50%,主要系购买理财产品收益。

值得一提的是,在去年下半年A股指数低开低走的情况下,龙源技术却因被市场看重的“壳价值”而一度股价涨停,成为当时市场中少有的亮点。

2019年证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,在“允许创业板借壳”一项中提出,允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市。

有业内人士分析,相比其他业绩较差的创业板上市公司,龙源技术因市值适中、负债较小等特点,更具“借壳”优势。

03

圣阳股份:

曾“悔婚”民营巨无霸,一季度营收下跌41.44%

2020年受新基建风潮影响,5G基站和数据中心进入建设高峰期。作为国内铅酸蓄电池龙头企业的圣阳股份(002580.SZ),有望随之迎来备用电池业务的高增长,但受疫情影响,其一季度(截至2020年04月30日)营业收入2.59亿,同比下滑41.44%,归属于母公司股东的净利润319.78万,同比下滑31.10%。

资料显示,创建于1991年的圣阳股份,是国家级高新技术企业,拥有多项核心技术,产品主要运用于新能源和应急储能、数据机房和基站以及工业动力车辆等。由于其产出的备用电池可普遍运用于数据中心(IDC)和通信基站,公司目前客户主要集中于三大运营商和中国铁塔公司等。

有分析人士指出,随着5G时代到来,基站和IDC将迎来爆发式增长,圣阳股份未来无疑具备巨大成长空间。

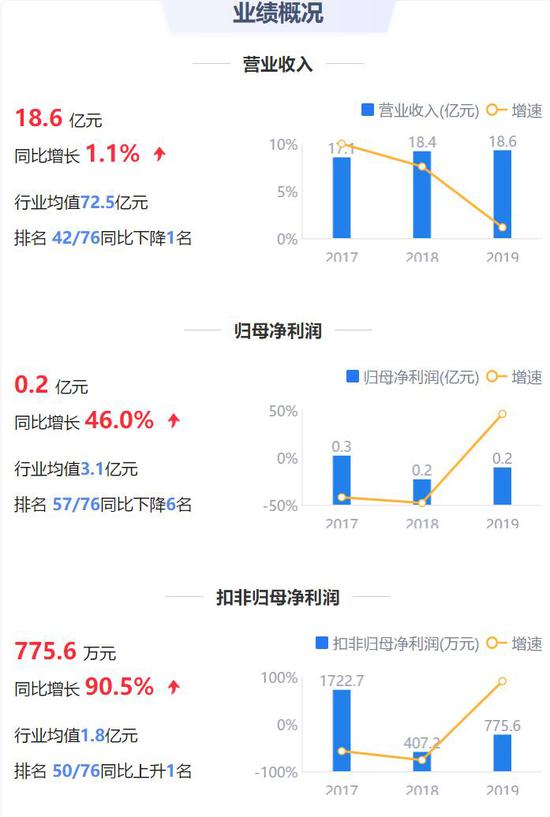

圣阳股份2017-2019年业绩概况(来源/鹰眼系统)

也许正是基于这样的市场前景,中国民生投资股份有限公司(以下简称“中民投”)2017年开始了对圣阳股份的投资重组之路。

2017年12月,中民投旗下中民新能电力投资有限公司(以下简称“新能电力”)通过签署股权转让协议和表决权委托协议,以1.49亿元从宋斌及其一致行动人手中获得圣阳股份5.01%股份,而后,新能电力还获得了额外16.30%股份对应的表决权。两次权益变动后,新能电力合计持有圣阳股份21.31%股份的表决权,成为上市公司控股股东。

仅以不到1.5亿元的低价拿下上市公司控制权,一度引发外界对中民投低价买壳的热议。而原控股股东以表决权委托的方式保留大比例持股但出让控制权,或许也是看重后续会有优质资产的注入。

果不其然,一年后,圣阳股份又发布公告称,拟以发行股份的方式收购中民新能宁夏同心有限公司(简称“新能同心”)100%股权,新能同心主要从事光伏电站的投资开发、运营、电力销售。在经历一系列收购重组之后,中民新能向圣阳股份注入优质资产,上市公司也新增了光伏发电业务。

彼时,圣阳股份对重组上市后的市场前景期望很高,曾表示交易完成后,将有助于公司立足光伏发电与储能系统,发挥储能对现代能源体系的重要支撑作用,发掘“发电、储电、供电、用电”中的系统服务机会,增强上市公司盈利能力。

龙源技术主营业务(来源/鹰眼系统)

然而在历经一年多的资产重组之后,这桩并购重组案最后却以一纸公告而告终。2019年9月6日,圣阳股份发布公告称,宋斌及其一致行动人与新能电力签订了表决权委托终止协议。终止后,宋斌及其一致行动人直接及间接合计持有圣阳股份总股本的16.48%,为上市公司控股股东和实控人。这在宣告了这桩历时一年多的重组案“流产”的同时,也意味着新能同心借壳圣阳股份上市的计划最终落空。

至于“悔婚”的原因,圣阳股份曾表示由于公司本次重组历时较长,且审核期间外部环境发生变化,公司及相关方就本次重大资产重组情况进行了论证,公司认为继续推进本次重组无法达到交易预期。为维护公司及全体股东尤其是中小股东的利益,经公司审慎研究,决定终止本次重大资产重组事项。

但究其根源,这与中民投2019年初遭遇的“债务危机”不无关系。

公开资料显示,中民投由全国工商联发起,59家行业领先企业联合设立,于2014年8月21日在上海成立,注册资本500亿元,截至2017年末总资产达3061.13亿元,是中国最大的民营投资集团之一。自成立之初,中民投就将光伏产业作为未来投资的重中之重,布局光伏上下游产业链。不仅斥巨资与协鑫集团合作进行光伏产业整合,还通过增资扩股、设立产业基金等多种方式,投资了多家A股上市公司。然而在2018年下半年,受“531新政”的影响,光伏市场行情遇冷,中民投由此受到牵连,遭遇连环债务危机,最终导致与圣阳股份重组一事无奈告吹。

重组一事“无疾而终”之后,圣阳股份2019年营业收入18.6亿元,同比增长1.14%;归属于上市公司股东的净利润2359万元,同比增长45.99%。基本每股收益0.07元。

此外,5月20日,中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)发布《储能产业研究白皮书2020》,在2019年中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商,圣阳电源位列第九,其他上榜企业分别为宁德时代、海基新能源、国轩高科、亿纬锂能和猛狮科技等。

参考资料:

1、《天能重工投资6亿加码海上风电制造业务,现金流为负资金何来?》,华夏能源网,2020.05.22;

2、《从研发投入看中国产业未来:电气机械和器材制造业 | 智库精选 》,亿欧网,2019.02.25;

3、《[鲁企股市汇]龙源技术:近年频陷亏损窘境,欲卖房提振业绩》,东方财富网,2019.11.26;

4、《产业情报:电气机械及器材制造产业(4月刊)|隐形冠军研究院》,广东制造业隐形冠军(南海)研究院,2020.04.02;

5、《圣阳股份原实控人及一致行动人重掌控制权 新能同心借壳上市计划终止》,每日经济新闻,2019.09.07;

声明:本内容不构成任何投资建议,股市有风险,投资需谨慎!